Plan d'évaluation des postes du groupe de la direction - Septembre 2005

Évaluation de l'initiative créatrice / la réflexion

L'initiative créatrice/la réflexion s'entend de la possibilité, de la nécessité ou du besoin de lier la compétence à une réflexion originale pour régler les questions qui se posent et trouver des solutions.

L'évaluation de l'initiative créatrice/la réflexion consiste à mesurer l'intensité du processus mental qu'exige le poste pour analyser, identifier, définir, évaluer, arriver à des conclusions et régler des questions. Dans la mesure où la réflexion est encadrée par des normes ou des précédents ou guidée par d'autres personnes, la valeur de l'initiative créatrice/la réflexion diminue.

La matière première de toute initiative créatrice ou réflexion est la connaissance des faits, des principes et des moyens. On se forme une idée à partir de ce qu'on a assimilé. En d'autres mots, la pensée est le fruit de la connaissance. Cela est également vrai du travail le plus créatif.

Cependant, cet exercice mental de la compétence diffère de la stricte application des aptitudes qui sont évaluées dans le cadre du facteur « compétence ». En conséquence, toute la compétence requise pour un poste ne sera pas forcément utilisée aux fins de l'initiative créatrice et de la réflexion requises par le poste. C'est pourquoi l'initiative créatrice/la réflexion est évaluée en pourcentage de la compétence et le barème d'évaluation correspondant se présente sous la forme d'une série de pourcentages plutôt que de cotes numériques.

L'évaluation de l'initiative créatrice/la réflexion porte sur deux aspects :

- le cadre du raisonnement - (axe vertical), soit l'étendue de l'aide dont dispose le titulaire pour résoudre les problèmes;

- l'exigence des problèmes - (axe horizontal), soit la nouveauté et la complexité de la réflexion à faire, et les délais fixés à cet égard.

Le cadre du raisonnement

La première étape de l'évaluation de l'initiative créatrice/la réflexion consiste à analyser l'étendue de l'aide dont dispose le titulaire. Cette aide peut provenir de précédents, de personnes ou être liée aux buts poursuivis par l'ensemble du service, le ministère ou la fonction, aux politiques, aux objectifs, aux procédures, aux instructions ou aux pratiques de l'organisation. En général :

- les buts, les politiques et les objectifs constituent une aide dans le sens qu'ils définissent le contenu du champ d'activité;

- les procédures décrivent les étapes à suivre pour appliquer une politique (comment, où, quand et par qui);

- les instructions et les pratiques précisent la façon de s'y prendre.

Le degré selon lequel l'aide est disponible varie d'un poste à l'autre. Par exemple, dans les régions éloignées ou dans les unités de travail plus isolées, il peut être plus difficile de compter sur l'aide des spécialistes ou des supérieurs. Pour évaluer le degré d'aide disponible, on utilise l'axe vertical du barème d'évaluation. Si les règles ne sont pas inflexibles, il existe toutefois quelques lignes directrices à suivre :

- la cote D correspond à une situation où ce qui doit être fait est généralement défini, la façon dont cela doit être fait n'étant pas nécessairement définie;

- les cotes E et F correspondent à des situations où la réflexion consiste plutôt à définir ce qui doit être fait, la façon dont cela doit être fait n'étant pas définie clairement;

- les cotes G et H correspondent à des situations où la réflexion consiste à déterminer la raison pour laquelle les choses doivent être faites, ce qui doit être fait étant généralement moins clairement défini et la façon de le faire n'étant pas du tout définie.

Le concept clé qui sous-tend l'évaluation de la réflexion est le suivant :

| Concept | Application |

|---|---|

| Le rapport entre la compétence et l'initiative créatrice/la réflexion | Logiquement un poste n'exige pas que le titulaire exerce sa réflexion au-delà des limites de la compétence requise pour le poste. En conséquence, le niveau de réflexion (désigné par la lettre attribuée) ne doit pas être plus intense ou plus étendu que le niveau de compétence au titre des connaissances pratiques, techniques et spécialisées qui a été défini préalablement. (Exemple : Si la compétence est cotée F, la réflexion pourra être cotée E ou F, mais certainement pas G.) |

L'exigence des problèmes

L'exigence des problèmes, c'est-à-dire le deuxième aspect de l'évaluation de l'initiative créatrice/la réflexion, est liée à la complexité de l'exercice de réflexion requis du titulaire. Pour évaluer cet aspect, il faut répondre à la question suivante : « Quel est le degré de difficulté des questions auxquelles le titulaire doit appliquer sa réflexion et avec quelle célérité doit-il l'appliquer? » Les divers niveaux d'exigence des problèmes sont donnés dans la partie supérieure du barème d'évaluation de l'initiative créatrice/la réflexion.

Trois concepts clés sous-tendent l'évaluation de l'exigence des problèmes :

| Concept | Application |

|---|---|

| La définition de « problème » | La notion de « problème » se rapporte plus précisément à une grande diversité de défis que le titulaire du poste est appelé à relever. Un problème ne correspond pas nécessairement à « quelque chose qui ne va pas », bien que ce type de problème doive également être pris en considération. |

| Équivalence des enjeux d'ordre technique et de gestion en ce qui touche la question de l'exigence des problèmes | On a tendance à attacher trop d'importance aux enjeux d'ordre technique quand il s'agit d'évaluer l'exigence des problèmes et à délaisser le côté gestion. Ces deux aspects doivent être considérés à part égale. |

| La différence entre le cadre du raisonnement et l'exigence des problèmes | L'évaluation du cadre du raisonnement revient à évaluer le contexte dans lequel l'initiative créatrice s'exerce et la principale contrainte est l'étendue de l'aide disponible compte tenu du contexte L'évaluation de l'exigence des problèmes consiste à évaluer la difficulté intrinsèque de la réflexion requise et la principale contrainte est le caractère inédit des questions à résoudre. |

Barème d’évaluation pour sélectionner les points pour l’initiative créatrice se trouvant à l’intersection de la colonne des points attribués à la compétence et de la rangée du pourcentage de l’initiative créatrice.

| Initiative Créatrice | Points attribués à la compétence | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 50 | 57 | 66 | 76 | 87 | 100 | 115 | 132 | 152 | 175 | 200 | 230 | 264 | 304 | 350 | 400 | 460 | 528 | 608 | 700 | 800 | 920 | 1056 | 1216 | 1400 | |

| 87% | 43c | 50c | 57c | 66c | 76c | 87c | 100c | 115c | 132c | 152c | 175c | 200c | 230c | 264c | 304c | 350c | 400c | 460c | 528c | 608c | 700c | 800c | 920c | 1056a | 1216a |

| 76% | 38c | 43c | 50c | 57c | 66c | 76c | 87c | 100c | 115c | 132c | 152c | 175c | 200c | 230c | 264c | 304c | 350c | 400c | 460c | 528c | 608c | 700c | 800b | 920a | 1056a |

| 66% | 33c | 38c | 43c | 50c | 57c | 66c | 76c | 87c | 100c | 115c | 132c | 152c | 175c | 200c | 230c | 264c | 304c | 350c | 400c | 460b | 528b | 608a | 700a | 800b | 920b |

| 57% | 29c | 33c | 38c | 43c | 50c | 57c | 66c | 76c | 87c | 100c | 115c | 132c | 152c | 175c | 200c | 230c | 264c | 304b | 350a | 400a | 460a | 528b | 608c | 700c | 800c |

| 50% | 25c | 29c | 33c | 38c | 43c | 50c | 57c | 66c | 76c | 87c | 100c | 115c | 132c | 152c | 175c | 200c | 230a | 264a | 304a | 350c | 400c | 460c | 528c | 608c | 700c |

| 43% | 22c | 25c | 29c | 33c | 38c | 43c | 50c | 57c | 66c | 76c | 87c | 100c | 115c | 132c | 152c | 175b | 200a | 230b | 264c | 304c | 350c | 400c | 460c | 528c | 608c |

| 38% | 19c | 22c | 25c | 29c | 33c | 38c | 43c | 50c | 57c | 66c | 76c | 87c | 100c | 115b | 132a | 152a | 175b | 200c | 230c | 264c | 304c | 350c | 400c | 460c | 528c |

| 33% | 16c | 19c | 22c | 25c | 29c | 33c | 38c | 43c | 50c | 57c | 66c | 76c | 87c | 100b | 115a | 132a | 152c | 175c | 200c | 230c | 264c | 304c | 350c | 400c | 460c |

Les points pour l'initiative créatrice se trouvent à l'intersection du % et des points attribués à la compétence.

Combinaison des résultats de l'évaluation de l'initiative créatrice/la réflexion

Du fait que l'évaluateur a porté deux jugements distincts en ce qui a trait à chacun des aspects de l'initiative créatrice et à la réflexion, l'évaluation aboutit à la sélection d'une case qui comporte deux valeurs.

Exemple : deux valeurs de pourcentage

- 50

- 57

Pour sélectionner le pourcentage qui correspond le plus fidèlement aux exigences du poste sur les plans de l'initiative créatrice et de la réflexion, vous devez exercer votre jugement en vous fondant sur le degré selon lequel les deux aspects évalués vous semblent correspondre aux définitions données dans le barème d'évaluation. En règle générale, si l'évaluateur est convaincu de la pertinence du résultat, son choix se portera sur le pourcentage le moins élevé,alors que s'il dénote un déplacement vers le haut, son choix se portera sur le pourcentage le plus élevé. Par exemple :

Évaluation de l'initiative créatrice/la réflexion = F4

- 50 % résultat jugé pertinent

- 57 % tendance à un déplacement vers G et(ou) 5

Pour déterminer le nombre de points correspondant au facteur « initiative créatrice/la réflexion », vous pouvez utiliser le tableau de valeurs qui se trouve sur la page voisine. Il suffit de repérer, dans la colonne de gauche, le pourcentage attribué au poste pour l'initiative créatrice/la réflexion, et sur la ligne supérieure ou inférieure, le nombre de points attribués pour la compétence. Le nombre de points correspondant à l'initiative créatrice/la réflexion est donné à l'intersection des deux axes.

Vérification de l'évaluation de l'initiative créatrice/la réflexion

Les évaluateurs doivent prendre le temps d'examiner les résultats de l'évaluation de l'initiative créatrice/la réflexion. Du fait que l'initiative créatrice/la réflexion se veut l'application de la compétence, les évaluateurs expérimentés ont relevé une relation constante entre ces deux types de facteurs. Cette relation est illustrée par légende a,b et c sur le tableau précédent. Une vérification des résultats de l'évaluation à l'aide des ombrages de ce tableau permet de faire un contrôle de validité de façon rapide :

- normalement, le résultat de l'évaluation devrait correspondre à une valeur jugée « très probable » (légende a);

- le résultat de l'évaluation ne peut correspondre à une valeur jugée « peu probable » (légende b) que s'il peut être étayé par de solides justifications;

- si le résultat de l'évaluation correspond à une valeur jugée « improbable » (légende c), il faut alors revoir l'évaluation de la compétence de même que celle de l'initiative créatrice/la réflexion. Il est possible que le niveau des connaissances requis du titulaire soit insuffisant pour que celui-ci puisse fournir l'effort de réflexion correspondant au résultat de l'évaluation du facteur « initiative créatrice/la réflexion », ou qu'il soit trop élevé par rapport au degré d'initiative créatrice et de réflexion que le titulaire aura à exercer d'après l'évaluation de cet aspect.

Validation à partir des postes repères

L'ultime vérification de la validité de l'évaluation consiste à trouver des évaluations comparables dans la série des postes repères, conformément aux explications données à la l'appendice C du présent guide.

Gouvernement du Canada — Groupe de la direction - Barème d'évaluation de la finalité / prise de décisions

- Définition

- la finalité/prise de décisions mesure le degré de responsabilité d'un poste dans la réalisation de résultats et l'importance de ces résultats pour l'organisation. La finalité/prise de décisions comporte les trois aspects suivants, par ordre d'importance :

- Liberté d'action

- le degré de pouvoir pouvant être exercé librement par le titulaire du poste avant de consulter un supérieur ou de demander conseil, tel qu'indiqué dans la colonne de gauche. Ce pouvoir peut être le résultat de mesures de délégation d'autorité ou d'habilitation.

- Impact du poste sur les résultats finals

- tel que défini.

- Ampleur

- la taille de l'unité ou de la fonction (par rapport à l'ensemble de la fonction publique) sur laquelle les décisions ET(OU) les recommandations du poste ont le plus d'effet. La façon de déterminer l'ampleur est décrite dans « Évaluation de la finalité/prise de décisions ».

- N.B.

- L'ampleur et l'impact sont interdépendants; aucun de ces deux aspects ne peut être évalué adéquatement ou ne peut avoir de sens sans référence à l'autre.

- Impact

- le degré d'influence ou de participation du poste dans la réalisation des résultats finals escomptés pour l'unité ou la fonction considérée.

- Indirect (I)

- assure un service de soutien et un service auxiliaire dont les activités n'ont pas de lien direct avec les décisions finales et dont l'apport est modifié ou fondu avec celui d'autres services avant l'étape de la réalisation des résultats finals.

- Contributif (C)

- assure un service d'interprétation, de consultation ou de soutien destiné à orienter l'action d'emplois ayant une influence sur les décisions et les actions d'autres postes, décisions et actions auxquelles ces emplois sont étroitement liés, OU contribution mesurable, en tant que membre d'une équipe, à l'atteinte des résultats escomptés.

- Partagé (S)

- exerce de concert avec un ou d'autres postes, à l'exception de ceux de ses propres subordonnés ou supérieurs, un contrôle égal et déterminant sur les activités et les ressources qui produisent les résultats, OU exerce un contrôle sur la plupart, mais non l'ensemble, des variables ayant un effet déterminant sur la réalisation des résultats.

- Dominant (P)

- le poste contrôle les activités et les ressources importantes qui produisent les résultats et, à ce niveau de liberté d'action, est le seul poste que l'on doit tenir responsable des résultats.

Cliquez ici pour le Barème d'évaluation de la finalité / prise de décisions

Évaluation de la finalité / prise de décisions

Le facteur « finalité/prise de décisions » correspond à l'obligation faite au titulaire de rendre compte de ses actions et des conséquences de celles-ci. Il s'agit de l'effet mesuré du poste et de ses résultats.

Jusqu'à présent, les jugements portés sur le poste avaient trait à la compétence totale requise pour donner un rendement entièrement satisfaisant, de même qu'au degré de l'exercice mental effectué au titre de l'initiative créatrice et de la réflexion. Il faut maintenant considérer la capacité du poste d'atteindre certains résultats précis ou de contribuer à l'atteinte de ces mêmes résultats. Cela suppose l'évaluation de l'ampleur de ces résultats et de l'impact du titulaire sur ces derniers.

Le barème d'évaluation de la finalité/prise de décisions comporte trois aspects :

- la liberté d'action,c'est-à-dire la possibilité pour le titulaire de prendre des décisions et d'y donner suite. Il s'agit de la composante la plus importante de ce facteur;

- l'impact sur les résultats finals, c'est-à-dire le degré d'incidence du poste sur les résultats obtenus relativement à une unité organisationnelle, à une fonction ou à un programme;

- l'ampleur (ou l'étendue des résultats), c'est-à-dire la taille de l'unité organisationnelle, de la fonction ou du programme qui subit les effets du poste. Il s'agit de la composante la moins importante de ce facteur.

La liberté d'action

La liberté d'action est le plus important des trois aspects du facteur « finalité/prise de décisions ». L'évaluation de la liberté d'action associée à un poste porte sur la latitude accordée au titulaire du poste pour agir et pour donner suite à ses décisions et s'applique plus précisément à la nature et à la portée des contrôles (ou à l'absence de contrôles) auxquels le titulaire du poste est soumis. En raison de son importance, cet aspect à un poids quantitatif majeur dans l'évaluation globale du facteur « finalité/prise de décisions ».

La liberté d'action correspondant à un poste peut être sujette à divers types de contrôle, soit la supervision, la nécessité de suivre des lignes directrices, ou les deux. Un concept clé à retenir pour déterminer la liberté d'action :

| Concept | Application |

|---|---|

| La différence entre la liberté d'action et le cadre du raisonnement | Une maladresse courante consiste à assimiler les limites de la liberté d'action à l'aide disponible dans le cadre du raisonnement :

|

Puisque les contraintes ont tendance à diminuer à mesure qu'on monte dans la hiérarchie, la liberté d'action augmente avec le niveau hiérarchique du poste au sein de l'organisation. Par contre, étant donné que la liberté d'action d'un poste donné ne peut pas être plus grande que celle d'un poste supérieur, l'évaluateur devrait éviter tout classement automatique en faisant uniquement appel au niveau au sein de l’organisation.

Les lignes directrices qui suivent faciliteront l'évaluation du degré de liberté d'action :

- Au niveau D, les titulaires des postes sont relativement libres de décider comment atteindre des résultats préétablis, sous la direction d'un supérieur. Les postes de ce niveau sont encadrés, généralement tous les trois mois ou une fois l'an, par une approbation d'ensemble des objectifs stratégiques et par une évaluation des résultats.

- Aux niveaux E et F, les titulaires des postes sont relativement libres de décider ce que seront les résultats d'ensemble. La direction administrative aura un caractère général. L'évaluation des résultats finals se fait sur de plus longues périodes de temps (par exemple, de six mois à un an, ou plus).

- Au niveau G, la nature des résultats d'ensemble n'est définie qu'en des termes très généraux. Ces postes sont alors orientés dans leur action par des directives d'ensemble plutôt que par des orientations ou un contrôle. Un poste évalué à ce niveau est encadré dans son action par des politiques globales.

L'impact

Bien que la façon d'évaluer l'impact et l'ampleur soit présentée l'une à la suite de l'autre, ces deux aspects devraient toujours être évalués ensemble.

L'aspect « impact » mesure le degré d'influence du poste dans la réalisation des résultats finals. Voici comment sont définis les divers niveaux d'impact :

- Indirect (I) :

- Le poste assure des services d'information, d'enregistrement ou d'autres services de soutien dont se servent les autres. Les activités n'ont pas de lien direct avec les décisions finales ou les résultats finals. L'apport du poste est modifié ou fondu avec celui d'autres services avant l'étape de la réalisation des résultats finals.

- Contributif (C) :

- Le poste assure un service d'interprétation, de consultation ou de soutien destiné à orienter l'action d'autres postes ou en tant que membre d'une équipe. Les services d'aide et de consultation du poste exercent une influence sur les actions et les décisions d'autres postes et ils leur sont étroitement liés. Un impact de ce genre se trouve généralement dans des fonctions de conseil ou de soutien qui exercent une influence déterminante sur les décisions relatives à un programme ou à une unité de travail. Par exemple :

- Le titulaire d'un poste de spécialiste principal des relations de travail fait des recommandations et applique des politiques et des pratiques qui ont un effet sur l'utilisation qui est faite des ressources humaines syndiquées d'une unité. Nota : on pourrait représenter l'importance de ces ressources par les coûts en ressources humaines (paye) que doit assumer l'unité

- Partagé (S) :

- Ce poste est responsable avec d'autres (ordinairement un autre poste) de mesures prises et de leur impact de contrôle sur les résultats finals. Les postes qui ont ce type d'impact exercent un contrôle beaucoup plus direct sur l'action que les postes du niveau contributif, mais ils n'exercent pas un contrôle total sur l'ensemble des variables qui ont un effet déterminant sur la réalisation des résultats. Ce type d'impact peut aussi indiquer une contribution exceptionnelle du titulaire à l'atteinte des objectifs. Cette contribution se démarque de celle de ses collègues mais ne justifie pas la cote d'impact dominant.

- En règle générale, l'impact n'est jamais partagé entre deux niveaux d'une organisation

- (c'est-à-dire, entre un supérieur et son subalterne). Toutefois, l'impact peut être partagé entre un poste de l'unité et un poste de même niveau à l'extérieur de l'unité organisationnelle. L'impact partagé suppose un degré de partenariat ou de finalité commune pour le résultat global. En ce sens, il diffère de l'impact contributif où le poste n'est responsable que d'une partie du résultat final.

- On peut attribuer la cote d'impact partagé à un gestionnaire de projet chargé d'un projet de construction important. L'indicateur pourrait être l'ensemble des coûts de conception et de construction assumés par Travaux publics Canada.

Nota : il y a peu de postes ou de situations dans la fonction publique pouvant justifier un impact partagé.

- Dominant (P) :

- Le poste a un impact de contrôle sur les résultats finals et l'imputabilité (finalité) des autres postes est accessoire. Un tel impact se trouve habituellement dans des postes de direction qui ont une imputabilité (finalité) organique pour certains aspects, grands ou petits, des résultats finals. Par exemple :

- Le directeur d'une unité de recherche peut avoir un impact dominant sur l'ensemble des activités de recherche fait par l'unité. Un gestionnaire subordonné, dans cette même unité, peut être responsable des projets de recherche menés dans une section donnée de l'unité. Les deux postes pourraient être ainsi évalués au niveau dominant mais le niveau de l'ampleur (la taille de l'unité ou de la fonction, ou de l'activité) sera différent.

| Concept | Application |

|---|---|

| Le rapport entre le contrôle et l'impact dominant | On ne tient pas compte de la taille de l'organisation lorsqu'il s'agit de déterminer si un poste possède un impact dominant. Il faut savoir :

|

L'ampleur

L'ampleur correspond à la mesure de la dimension de la sphère d'activité touchée par un poste. Elle donne une idée du « poids » à attribuer au poste à l'étude. C'est le moins important des trois aspects qui déterminent l'évaluation générale du facteur finalité/prise de décisions.

Pour mesurer les postes du groupe de la direction, on a déterminé un indicateur ou « indice » commun quantifiable, capable de représenter les divers entités, fonctions et programmes susceptibles d'être touchés par le poste à l'étude. Cet indicateur est le dollar, car ce dernier s'est révélé l'unité de mesure la plus communément admise pour déterminer la taille de la sphère d'activité touchée par un poste donné.

Cependant, pour déterminer l'ampleur d'un poste de façon logique et rationnelle, l'évaluateur doit se rappeler que le dollar n'est qu'un indice et non pas une mesure absolue. Le principe clé qui sous-tend ce raisonnement est le suivant :

| Concept | Application |

|---|---|

| Le dollar n'est qu'une unité de mesure servant à mesurer l'ampleur | Un poste n'a pas d'impact sur les dollars. La représentation en dollars est la façon la plus pratique de mesurer l'ampleur des fonctions ou la taille de l'unité que gère un poste. Toutefois, cela ne change rien au fait que les postes n'ont pas d'impact sur les dollars. Les postes ont un impact sur des fonctions, des programmes ou sur les opérations des unités organisationnelles. |

Ainsi, les divers échelons en dollars ne sont pas indiqués dans le barème d'évaluation. On y indique plutôt des renvois à des postes repères types qui illustrent diverses catégories d'ampleur/d'impact/de liberté d'action. Les évaluateurs trouveront à l'annexe C toute une gamme d'exemples de niveaux différents d'ampleur qui les aideront à évaluer ce facteur.

L'ampleur comprend sept catégories allant de « minimale » à « maximale ». Ces rubriques pourront donner une idée approximative de l'ampleur à attribuer au poste à l'étude. Une consultation des postes repères types apparaissant au barème d'évaluation et des postes repères figurant à l'annexe C aidera à préciser cette évaluation initiale. Ainsi, les évaluateurs pourront en arriver à une évaluation acceptable de l'ampleur et éviter de passer prématurément à l'aspect de la valeur des budgets.

Les évaluateurs devront suivre le processus ci-après pour établir l'ampleur qui convient à un poste, à l'aide de l'indicateur exprimé en dollars :

- déterminer de façon rédactionnelle la ou les parties et la ou les fonctions de l'organisation sur lesquelles le poste a une incidence et la nature de cette incidence exercée sur chacune d'elles (p. ex., le poste contrôle une direction);

- déterminer de façon rédactionnelle la taille relative de la ou des parties et de la ou des fonctions visées (p. ex., la direction est très petite, petite, grande, très grande et autres);

- comparer cette taille à celle des postes repères cités en référence sur l'axe horizontal du barème d'évaluation du facteur finalité/prise de décisions.

L'indice annuel d'ampleur de la finalité pour tenir compte de l'inflation

Pour les postes repères, l'ampleur est exprimée en dollars constants afin d'assurer une plus grande conformité des résultats. Pour faire une comparaison entre les sommes (exprimées en dollars constants) servant d'unités de mesure pour le poste en cause et les postes repères, il faut convertir les dollars courants en dollars constants. L'indice annuel d'ampleur de la finalité (IAF) nous fournit le multiplicateur à utiliser chaque année pour tenir compte de l'inflation.

L'IAF est ajusté en fonction du déflateur implicite des prix utilisé par Statistique Canada pour déterminer le PIB en dollars constants. Pour traduire en dollars constants, il faut diviser les sommes exprimées en dollars par l'IAF en vigueur. Par exemple, si l'indicateur choisi pour représenter l'ampleur d'un poste est un budget de fonctionnement de 4 millions de dollars, on divisera ce nombre par l'IAF en vigueur, soit 4,60. On obtiendra ainsi 869 565 $ qui sont des dollars constants.

L'IAF est promulgué chaque année par le Secrétariat du Conseil du Trésor. Depuis les années financières 1980-1981, l'IAF avait les valeurs suivantes :

| Année | Indice |

|---|---|

| 1980-1981 | 2,45 |

| 1981-1982 | 2,77 |

| 1982-1983 | 3,06 |

| 1983-1984 | 3,41 |

| 1984-1985 | 3,61 |

| 1985-1986 | 3,72 |

| 1986-1987 | 3,83 |

| 1987-1988 | 3,91 |

| 1988-1989 | 4,03 |

| 1989-1990 | 4,17 |

| 1990-1991 | 4,37 |

| 1991-1992 | 4,50 |

| 1992-1993 | 4,60 |

| 1993-1994 | 4,70 |

| 1994-1995 | 4,80 |

| 1995-1996 | 5,00 |

| 1996-1997 | 5,00 |

| 1997-1998 | 5,00 |

| 1998-1999 | 5,20 |

| 1999-2000 | 5,40 |

| September 2000 | 6,00 |

| September 2002 | 6,50 |

| April 2006 | 7,00 |

| September 2010 | 8,00 |

Dollars de passage

Il arrive que de nombreux postes aient une très grande ampleur, mais que les dollars utilisés pour mesurer l'unité soient des « dollars de passage » (on trouve dans cette catégorie les paiements de transfert destinés à des particuliers ou à d'autres ordres de gouvernement dans le cadre de programmes sociaux et qui sont contrôlés principalement par le biais de lois, de règlements ou d'une formule préétablie; il y a, par exemple, les paiements en vertu du Régime de pensions du Canada). Voici comment envisager les dollars de passage :

| Concept | Application |

|---|---|

| Les dollars de passage ne constituent pas un bon indicateur de l'ampleur d'un poste. | Dans le cas des dollars de passage, le titulaire doit traiter le processus de paiement, mais il n'est nullement tenu de déterminer le bien-fondé des paiements ou le montant de ceux-ci. Ces dollars ne mesurent pas bien l'ampleur du poste. Il faudrait trouver une meilleure unité de mesure. |

Le choix de la bonne combinaison impact-ampleur

La valeur attribuée par l'évaluateur peut différer, selon la façon d'utiliser la combinaison impact-ampleur. Par exemple :

- Un chef fonctionnel (p. ex., un directeur général des ressources humaines) peut avoir un impact contributif sur le fonctionnement du ministère ou un impact dominant sur le fonctionnement de la Direction des ressources humaines.

- Très souvent, la valeur pour ces deux cases serait la même. Lorsque les valeurs ne sont pas les mêmes, il est à conseiller d'utiliser la valeur la plus élevée pour bien refléter l'importance globale du poste, si votre raisonnement vous semble correct et fondé.

L'important est de trouver la combinaison impact-ampleur qui permet d'obtenir l'évaluation légitime la plus élevée. En effet, il est crucial d'obtenir la mesure la plus exhaustive et la plus complète possible du poste sur ces deux dimensions pour bien traduire l'importance du poste. Le tableau 1 ci-contre renferme certaines lignes directrices pour l'évaluation des divers types de dépenses gouvernementales pouvant être utilisées comme indicateur.

| Composantes | Incidence de la gestion opérationnelle | Incidence de la fonction de conseil ou de soutien | Observations |

|---|---|---|---|

| 1. Salaires et budget de fonctionnement et d'entretien (unité organisationnelle) | Dominante | Contributive ou indirecte | L'incidence de la gestion opérationnelle est dominante étant donné que la responsabilité première du résultat final de l'unité ou du programme incombe aux gestionnaires opérationnels. L'incidence de la fonction de conseil est tributaire de l'importance du rôle de consultation; ainsi, un poste de conseiller dans le domaine de la politique pourrait se voir attribuer la cote C ou I. |

| 2. Budget en capital (programmes d'immobilisations) | Dominante ou partagée | Contributive, indirecte ou nulle | L'incidence de la gestion opérationnelle est dominante lorsque le contrôle de la faisabilité, de la conception, de l'aménagement, de l'installation et de l'utilisation relève d'un seul gestionnaire, ce qui est rarement le cas. Elle est moindre (p. ex., partagée) lorsque, dans le cadre d'un projet précis, un gestionnaire de projet d'un ministère agit à titre de client spécialiste dans son domaine. L'incidence de la fonction de conseil varie selon l'importance du poste dans les domaines de la consultation et de la conciliation. |

| 3. Coûts relatifs aux ressources humaines (fonction des ressources humaines) | Contributive ou indirecte | Contributive ou indirecte | Trop de personnes participent à la conception et/ou à la mise en oeuvre de cette fonction (p. ex., organismes centraux, gestionnaires des ministères, agents des ressources humaines) pour considérer une responsabilité dominante ou partagée. |

La combinaison des aspects de la « finalité/prise de décisions »

L'évaluation des trois aspects donne un résultat qui correspond à une case donnée avec trois cotes, chacune ayant un écart de différence.

Exemple : Une cellule comprenant trois valeurs en points possibles, chacune représentant un échelon de plus| Bas | 350 |

|---|---|

| Moyen | 400 |

| Élevé | 460 |

Vous choisirez une des cotes en fonction de votre évaluation du niveau relatif de l'ajustement du poste aux définitions des aspects de la finalité/prise de décisions. Toutefois, contrairement aux aspects de la « compétence » et de « l'initiative créatrice/la réflexion » (qui comptent à peu près autant l'un que l'autre pour déterminer la valeur du facteur), le rapprochement avec l'aspect « liberté d'action » est celui qu'il faut privilégier dans le cas «finalité/prise de décisions ».

Les évaluateurs ont tendance à laisser de côté cette hiérarchie des valeurs et à utiliser l'ampleur pour justifier le choix de la valeur médiane ou supérieure de la case. Ce n'est pas approprié. L'impact et l'ampleur (l'aspect le moins important) doivent être pris en considération afin de confirmer l'évaluation générale du poste, cette dernière étant largement déterminée par l'aspect « liberté d'action ».

| Composantes | Incidence de la gestion opérationnelle | Incidence de la fonction de conseil ou de soutien | Observations |

|---|---|---|---|

| 4. Achat de matériel et d'équipement (fonction d'achat) | Partagée, contributive ou indirecte | Partagée, contributive ou indirecte | L'incidence des postes du ministère des Travaux publics et des Services gouvernementaux serait contributive pour ce qui est de l'approvisionnement, ou partagée lorsqu'en plus ils participent activement à l'élaboration des spécifications. La mesure avec laquelle les postes techniques (p. ex. directeur des services informatiques) sont habilités à effectuer des achats au nom du ministère aura un effet sur cet aspect de l'évaluation. |

| 5. Subventions et contributions (programmes) | Contributive ou indirecte | Indirecte | L'incidence pourrait varier de contributive à indirecte, selon :

|

| 6. Paiements de transfert (programmes) | Indirecte ou nulle | Nulle | Lorsque les paiements de transfert sont calculés selon une formule préétablie, l'incidence est nulle. Lorsque le montant est laissé à la discrétion du responsable, l'incidence est indirecte étant donné que le poste a une certaine incidence sur le programme. |

Vérification de l'évaluation de la finalité/prise de décisions

Profils à progression ascendante, profils à progression descendante et profils équilibrés

La cote de l'évaluation d'un poste donne une idée de son importance, par rapport à d'autres postes; elle permet de connaître l'importance relative d'un poste donné. Le rapport entre les facteurs de l'initiative créatrice/la réflexion et la finalité/prise de décisions donne une idée de la configuration du poste et permet de répondre aux questions suivantes : De quel genre de poste s'agit-il? Est-il caractérisé par la réflexion (l'initiative créatrice) ou l'action (la finalité) ou de façon égale par les deux?

- Un poste axé sur l'action vise principalement à atteindre les résultats finals. L'initiative créatrice joue un rôle secondaire, de sorte que les points attribués à la finalité/prise de décisions sont plus élevés que les points attribués à l'initiative créatrice/la réflexion. C'est ce qu'on appelle un profil à progression ascendante ou profil « A ».

- Un poste de réflexion est axé sur l'application de connaissances à l'analyse, à l'examen et à l'identification de situations. Les points attribués à l'initiative créatrice/la réflexion sont plus élevés que ceux de la finalité/prise de décisions. C'est ce qu'on appelle un profil à progression descendante ou profil « P ».

- Un poste équilibré est un poste où les aspects de la finalité/prise de décisions et de l'initiative créatrice/la réflexion ont le même poids. Le poste sera axé sur les conseils et son titulaire sera chargé des fonctions de gestion ou de supervision. C'est ce qu'on appelle un profil équilibré ou profil « 0 ».

Bien qu'il n'existe aucune règle précise, certains genres de poste ont tendance à avoir des profils caractéristiques :

Profils à progression descendante

- P4-P3

- La cote initiative créatrice/la réflexion sera supérieure de quatre et trois échelons respectivement à la cote finalité/prise de décisions. Les postes ayant ces profils ont tendance à être associés à la recherche fondamentale ou pure et sont peu orientés vers le développement. Les postes de profil P4 se trouvent rarement à l'extérieur d'une université.

- P2-PI

- La cote initiative créatrice/la réflexion sera respectivement supérieure de deux et un échelon à la cote finalité/prise de décisions. Les postes associés à la recherche appliquée et à l'élaboration de politiques ont tendance à avoir ces profils.

| Composantes | Incidence de la gestion opérationnelle | Incidence de la fonction de conseil ou de soutien | Observations |

|---|---|---|---|

| 7. Fonds renouvelables (paiements reçus de la part de clients pour des services rendus) | Nulle | Nulle | Les postes individuels n'ont pas suffisamment d'incidence sur l'élément à mesurer, c'est-à-dire que l'incidence est moindre qu'indirecte. Les paiements reçus ne doivent pas être comptés deux fois par rapport aux dépenses correspondantes, ni être utilisés pour réduire les dépenses de fonctionnement en vue d'obtenir un résultat net. |

| 8. Considérations externes (PIB, niveau d'activité commercial et industriel, etc.) |

Nulle, contributive ou indirecte | Nulle ou indirecte | Le lien entre les postes de la fonction publique fédérale et ces indicateurs est, dans la plupart des cas, trop distant pour mesurer une incidence quelconque. Lorsqu'une incidence peut être clairement mesurée, l'incidence des postes de gestion opérationnelle est normalement indirecte et elle est généralement assujettie à des dispositions législatives, réglementaires ou exécutoires. L'incidence contributive pourrait s'appliquer à la gestion opérationnelle lorsque le degré de contrôle sur le résultat final est considérable. L'incidence indirecte pourrait s'appliquer aux postes fonctionnels et de soutien lorsque le degré de contrôle ou d'incidence sur le résultat final est considérable. Dans tous les cas, la description de tâches et les évaluations de rendement doivent indiquer que le titulaire est tenu responsable des résultats obtenus. |

Profils équilibrés

- L

- La cote initiative créatrice/la réflexion sera la même que pour la finalité/prise de décisions. Les postes ayant ces profils ont tendance à offrir des services de soutien dans des fonctions de conseil ou de supervision, par exemple, des analystes financiers, des chefs d'unités fonctionnelles spécialisées.

Profils à progression ascendante

- A1

- La cote finalité/prise de décisions sera supérieure d'un échelon à la cote de l'initiative créatrice/la réflexion. Les postes ayant ces profils sont souvent des postes « hybrides ». Ces postes ont une importante fonction de gestion des ressources humaines (tels que les postes de gestionnaires des ressources humaines), les postes axiaux ou les postes recevant une orientation importante d'unités fonctionnelles (tels que les postes de gestionnaire de projet ou les postes de directeur régional des services administratifs).

- A2-A3

- Ces profils se trouvent dans des postes de gestion des services hiérarchiques qui ont des responsabilités clairement définies en ce qui a trait à l'atteinte des résultats, comme ce serait le cas pour un poste de directeur régional des opérations.

- A4

- Ce profil est rare, mais on le retrouve dans des postes où la responsabilité au niveau des résultats atteints est élevée, mais où le contenu en matière d'initiative créatrice ou de compétence est relativement bas.

Ces trois types de profils théoriques permettent de déterminer la validité de l'évaluation en les comparant à des profils de postes types. Tout écart pourrait signifier que l'évaluation est inexacte, mais aussi que le poste est mal structuré. Il faut donc éviter d'asseoir le processus d'évaluation sur ces profils.

Validation à partir des postes repères

Le test le plus important pour confirmer l'exactitude de l'évaluation sera celui du poste repère. Il s'agit, tout en suivant les modalités d'application prescrites à la l'appendice C, de se reporter à un ou des postes repères comparables et pertinents et ainsi effectuer une ultime vérification.

Utilisation des postes repères

Les postes repères jouent deux rôles importants dans le cadre du processus d'évaluation.

- Ils offrent une série de points de référence pour toutes les évaluations.

Les évaluations des postes repères ont été vérifiées de façon exhaustive pour garantir que le processus d'évaluation des postes y a été utilisé de façon uniforme et pertinente. Ils constituent donc la norme en fonction de laquelle les postes sont évalués et un outil de travail approprié pour assurer l'application uniforme des barèmes d'évaluation au sein de la fonction publique fédérale.

- Ils offrent une certaine marge de manoeuvre malgré un cadre établi.

Devant le nombre et la complexité des postes du groupe de la direction à évaluer, il serait à la fois impossible et improductif d'essayer de trouver rapidement une solution définitive à tous les problèmes. Or, en offrant un nombre suffisant de postes repères stables et en permettant aux évaluateurs de se servir de leur discernement pour utiliser ces postes, le processus offre une plus grande marge de manoeuvre en même temps qu'une certaine rigueur.

Les postes repères sont publiés à l'annexe C qui constitue un volume distinct de ce guide.

Le processus de sélection des postes repères appropriés

1) Classement des postes repères

Les postes repères sont classés de deux façons différentes :

- par groupes, d'après les descriptions des fonctions du poste (appendice C);

- par ordre décroissant du total des points d'évaluation (appendice C).

2) Renseignements qu'il faut avoir sur le poste à évaluer

Pour consulter les postes repères, l'évaluateur doit savoir :

- où se situe le poste à évaluer au sein de l'organisation (p. ex., le nombre de niveaux à partir du poste d'administrateur général);

- quelle est la fonction principale du poste (p. ex., ressources humaines, finances, opérations);

- en quoi consiste l'orientation fondamentale du poste (par ex., le poste peut exiger une réflexion profonde [notamment les postes de chercheurs], une réflexion générale [notamment les postes chargés de l'élaboration de politiques], la supervision des activités de subalternes [notamment les opérations régionales], ou l'application de politiques et de pratiques [notamment les postes fonctionnels]);

- si le poste relève de la gestion organique ou de la fonction de conseil, et s'il relève d'un bureau régional ou de l'administration centrale.

Tous ces renseignements devraient se trouver dans la description de tâches.

3) Le choix des postes repères appropriés

Une comparaison avec deux ou trois postes repères devrait suffire pour déterminer la validité d'une évaluation. Cette validité est grande lorsque le contexte organisationnel, l'évaluation globale et les évaluations des trois facteurs se rapprochent tous du poste à évaluer (c.-à-d. que l'écart doit être de moins de trois échelons pour chacun des facteurs considérés).

Toutefois, il est parfois difficile de trouver un poste repère qui se rapproche du poste à évaluer en fonction des trois facteurs. Par exemple, il pourrait y avoir un rapprochement valable entre un poste repère et le facteur de la compétence, mais pas avec le facteur « finalité/prise de décisions ». La meilleure chose à faire serait d'essayer de trouver d'autres postes repères plus appropriés. Par contre, s'il n'existe aucun rapprochement valable et global avec tous les postes repères, l'évaluateur doit alors tenter de trouver un poste repère supplémentaire se caractérisant par un rapprochement valable avec le facteur manquant (dans l'exemple plus haut, le facteur « finalité/prise de décisions »).

| Responsabilité générale | |

|---|---|

| Poste à évaluer | Assurer la gestion et l'administration adéquates et efficaces de tous les programmes et des activités dans la région pour que les anciens combattants admissibles et les personnes à leur charge reçoivent une aide financière, une pension, des examens médicaux et des soins de santé et pour assurer leur bien-être au sein de la société. Responsable du fonctionnement du centre d'accueil des anciens combattants de Saskatoon. |

| Poste repère 7-A-2 | Diriger et gérer les fonctions opérationnelles régionales essentielles à l'exécution des programmes statistiques de l'organisme; établir le cadre stratégique global et les plans d'activité des opérations régionales afin de renforcer la capacité de l'organisme à fournir aux Canadiens des renseignements statistiques. |

| Poste repère 6-A-2 | Diriger de façon efficiente et efficace les opérations et les programmes régionaux qui sont conçus pour aider les détenus et les détenus en liberté conditionnelle dans leur réinsertion dans la société civile. |

| Poste repère 5-A-1 | Fournir une optique régionale à la conception, à l'élaboration et à l'exécution des programmes nationaux destinés à promouvoir la bonne alimentation et l'utilisation éclairée des drogues, des aliments et des produits de santé naturels; et développer au maximum la sécurité et l'efficacité des drogues pharmaceutiques, des aliments, des produits de santé naturels, des dispositifs médicaux, des produits biologiques et des produits connexes de biotechnologie à l'échelle du marché et du système de santé du Canada afin de promouvoir et de protéger la santé des Canadiens. |

Exemple de vérification à partir des postes repères

Voici deux exemples de l'utilisation des postes repères. Des extraits pertinents de la description du poste à évaluer ainsi que des postes repères représentatifs paraissent ci-dessous. Ces énoncés ne sont pas les seuls facteurs à considérer lors d'une évaluation mais servent avant tout à illustrer le processus mental devant s'effectuer quand on utilise les postes repères.

Exemple de vérification - Exemple A

Poste à évaluer : Directeur général régional, Région des Prairies

Évaluation :

| Facteurs | Points | |

|---|---|---|

| Compétence | F III 3 | 608 |

| Initiative créatrice/la réflexion | F 4 (50%) | 304 |

| Finalité/prise de décisions | F 3 P | 400 |

| Total | 1312 | |

Les postes repères utilisés:

| Facteurs | Points | |

|---|---|---|

| Compétence | G III 3 | 700 |

| Initiative créatrice/la réflexion | F 4 (57%) | 400 |

| Finalité/prise de décisions | F 4 P | 528 |

| Total | 1628 | |

| Facteurs | Points | |

|---|---|---|

| Compétence | F III 3 | 608 |

| Initiative créatrice/la réflexion | F 4 (50%) | 304 |

| Finalité/prise de décisions | F 2 P | 350 |

| Total | 1262 | |

| Facteurs | Points | |

|---|---|---|

| Compétence | F III 3 | 528 |

| Initiative créatrice/la réflexion | F 4 (50%) | 264 |

| Finalité/prise de décisions | F 2 P | 304 |

| Total | 1096 | |

| Exigence principale | |

|---|---|

Poste à évaluer |

En négociant avec les autorités provinciales, le titulaire du poste doit s'assurer que les lits retenus par contrat et réservés aux anciens combattants sont répartis de façon juste et équitable et que le rapport est optimal entre les soins dispensés et le coût de ces soins, conformément aux normes en vigueur dans les provinces du Manitoba, de la Saskatchewan et de l'Alberta. |

Poste repère 7-A-2 |

Le titulaire du poste doit établir un consensus à l'échelle nationale au sujet de la mise en oeuvre des politiques et des procédures permettant de répondre aux nouveaux besoins des clients. Pour relever ce défi, le titulaire doit concilier le nombre croissant des demandes d'information de qualité avec les préoccupations publiques et politiques concernant l'atteinte à la vie privée, le fardeau de réponse, la participation volontaire ainsi que le refus ou la méfiance des éventuels répondants. |

Poste repère 6-A-2 |

Le titulaire du poste dirige le développement coopératif de programmes innovateurs avec des organismes de soutien communautaires ou des chefs spirituels et culturels pour aider les détenus à bénéficier de divers programmes et services et pour les aider à réintégrer avec succès la collectivité. |

Poste repère 5-A-1 |

Le titulaire du poste, grâce à ses relations avec la haute direction, notamment le sous-ministre ou le ministre, les sous-ministres adjoints, les présidents ou directeurs des ministères ou organismes provinciaux de la santé, des services sociaux et de l'éducation, favorise la coopération, la collaboration, le travail d'équipe et le partenariat entre le Ministère et les collectivités. |

| Poste à évaluer | Directeur général, Opérations régionales (7-A-2) | Sous-commissaire adjoint, Opérations (6-A-2) |

Directeur régional, Produits de santé et aliments (5-A-1) |

|---|---|---|---|

| F III 3 608 | G III 3 700 | F III 3 608 | F III 3 528 |

- Le premier point dont il faut tenir compte lorsqu'on compare le poste à évaluer et les postes repères a trait à la structure organisationnelle. Il y a le même nombre de niveaux entre l'administrateur général et les titulaires des quatre postes.

- Un autre point a trait à la diversité des programmes que gèrent les titulaires. Bien que les programmes gérés par les titulaires du poste à évaluer et des trois postes repères soient relativement homogènes en matière de résultats finals, le rôle national du poste repère 7-A-2, la variété de sa clientèle et la nature spéciale des demandes reçues justifient un niveau plus élevé de compétences et de connaissances spécialisées et pratiques que le poste à évaluer et les deux autres postes repères.

- Les variables suivantes doivent être prises en considération dans l'évaluation de la compétence : la diversité culturelle des clients, l'étendue géographique du territoire géré, et la taille et le genre de l'effectif géré. Le titulaire du poste repère 7-A-2 est responsable de la prestation des produits et des services dans l'ensemble du ministère à une clientèle payante ayant des intérêts et des buts variés en matière des produits demandés. En outre, il gère un effectif plus grand que le poste à évaluer et les deux autres postes repères.

- Le poste à évaluer et les postes repères 6-A-2 et 5-A-1 sont tous chargés de gérer la prestation de services directs à des clients à l'intérieur d'une zone géographique définie, alors que le poste repère 7-A-2 est chargé de la gestion de la prestation de services nationaux dans toutes les régions. Ceci ajoute à l'étendue des procédures, des techniques et des disciplines requises et la variété des environnements et des clients.

- Le poste en cause est jugé comparable au poste repère 6-A-2 puisque les deux postes exigent une étendue et un niveau semblables de connaissances pour diriger la gamme complète de services ministériels au niveau régional, tandis que le poste repère 5-A-1 relève d'un SMA corporatif à l'administration centrale, et exige des connaissances et des compétences liées à un secteur d'activités ministérielles.

Comparaison avec les postes repères exemple A

| Poste à évaluer | Employés | 317 |

|---|---|---|

| Budget de fonctionnement | 3,3 millions de $ | |

| Subventions et contributions | 15,0 millions de $ | |

| Poste repère 7-A-2 | Employés (de la fonction publique et recrutés en vertu de la Loi sur la statistique): | 3 012 (année de non recensement) |

Budget de fonctionnement |

12,6 millions de $ (année de non recensement) 30,3 millions de $ (année de recensement) |

|

| Ventes annuelles | 1,2 million de $ | |

| Poste repère 6-A-2 | Employés | 52 |

| Budget de fonctionnement | 438 500 $ | |

| Poste repère 5-A-1 | Employés | 32 |

| Budget de fonctionnement | 310 000 $ |

| Poste à évaluer | Directeur général, Opérations régionales (7-A-2) | Sous-commissaire adjoint, Opérations (6-A-2) |

Directeur régional, Produits de santé et aliments (5-A-1) |

|---|---|---|---|

| F 4 (50 %) 304 | F 4 (57 %) 400 | F 4 (50 %) 304 | F 4 (50 %) 264 |

- Certains facteurs dont l'étendue géographique, le leadership à l'échelle nationale, les besoins particuliers des clients et la fonction de production de revenus établissent des différences marquées entre la complexité des programmes décrits dans le poste repère 7-A-2 et les programmes du poste à évaluer ainsi que ceux des deux autres postes repères.

- La différence quant aux zones géographiques desservies par le poste à évaluer et les postes repères 6-A-2 et 5-A-1 ne devrait pas se traduire par une grande différence en ce qui a trait à la nécessité d'une réflexion originale.

| Poste à évaluer | Directeur général, Opérations régionales (7-A-2) | Sous-commissaire adjoint, Opérations (6-A-2) |

Directeur régional, Produits de santé et aliments (5-A-1) |

|---|---|---|---|

| F 3 P 400 | F 4 P 528 | F 2 P 350 | F 2 P 304 |

- Le poste à évaluer ainsi que les postes repères semblent jouir d'une même liberté d'action et du même degré d'autorité pour agir ère dans leur cadre géographique et opérationnel respectif.

- Le poste à évaluer a un rôle sensiblement moins important à jouer quant à l'atteinte des objectifs du ministère que le poste repère 7-A-2. La valeur du milieu de l'ampleur a donc été attribuée au poste repère. On considère que les deux autres postes repères et le poste à évaluer jouent un rôle contributif comparable en fonction de leurs niveaux d'ampleur respectifs.

| Responsabilité générale | |

|---|---|

| Poste à évaluer | Gérer la gestion de l'élaboration, la mise en oeuvre et le maintien des politiques, des systèmes et des procédures financières et comptables du ministère visant à répondre aux besoins opérationnels de la gestion et à se conformer aux exigences relatives aux lois et aux règlements du gouvernement, ainsi qu'à fournir des services de comptabilité autres que ceux associés aux paiements de transfert et des conseils aux gestionnaires des centres de responsabilité dans l'ensemble du ministère. |

| Poste repère 6-O-2 | Établir l'orientation stratégique et corporative de l'Agence dans les secteurs de la fonction moderne de contrôleur, de la gestion des ressources humaines, des ressources financières et des services administratifs afin de maximiser l'efficacité dans l'utilisation des ressources humaines, financières et matérielles pour le Ministère. |

| Poste repère 5-M-1 | En tant qu'agent financier et contrôleur supérieur à temps plein, est responsable des politiques financières, des systèmes et des procédures ainsi que des opérations et des activités comptables afin d'assurer un contrôle et une gérance efficaces des ressources financières affectées ainsi que l'introduction et l'acceptation de normes et de pratiques modernes de comptabilité et de gestion financière. |

| Poste repère 4-O-3 | Gérer de façon adéquate et efficace des systèmes d'information, des finances et du matériel, de l'administration des contrats et des fonctions d'administration dans la région de l'Atlantique du Ministère. |

Exemple de vérification - Exemple B

Poste à évaluer: Directeur, Politiques financières, systèmes et comptabilité

Évaluation :

| Facteurs | Points | |

|---|---|---|

| Compétence | F III 3 | 460 |

| Initiative créatrice/la réflexion | E 4 (50%) | 230 |

| Finalité/prise de décisions | E 5 C | 264 |

| Total | 954 | |

Les postes repères utilises:

| Facteurs | Points | |

|---|---|---|

| Compétence | G III 3 | 608 |

| Initiative créatrice/la réflexion | F 4 (57%) | 350 |

| Finalité/prise de décisions | F 2 P | 350 |

| Total | 1308 | |

| Facteurs | Points | |

|---|---|---|

| Compétence | F III 3 | 528 |

| Initiative créatrice/la réflexion | E 4 50%) |

264 |

| Finalité/prise de décisions | E 5 C | 264 |

| Total | 1056 | |

| Facteurs | Points | |

|---|---|---|

| Compétence | F II 3 | 460 |

| Initiative créatrice/la réflexion | E 4 (43%) | 200 |

| Finalité/prise de décisions | E 2 P | 230 |

| Total | 890 | |

| Exigence principale | |

|---|---|

| Poste à évaluer | Le directeur doit fournir à la direction des systèmes financiers et comptables intégrés qui comportent des mécanismes de comptabilité et de contrôle efficaces tout en répondant aux exigences du Parlement et des organismes centraux en matière des initiatives ministérielles dans les secteurs du développement économique et de la gestion des fiducies et des caisses de prêts. |

| Poste repère 6-O-2 | Le titulaire du poste doit établir l'orientation stratégique et corporative de l'Agence dans les secteurs de la fonction moderne de contrôleur, de la gestion des ressources humaines, des ressources financières et des services administratifs afin de maximiser l'efficacité dans l'utilisation des ressources humaines, financières et matérielles pour le Ministère. |

| Poste repère 5-M-1 | Le titulaire doit relever un important défi, soit celui d'assurer la continuité de l'intégrité des données, des systèmes et des procédures de gestion financière tout en veillant à la mise en place efficace d'importantes modifications aux pratiques de gestion financière, aux systèmes d'information et aux procédures comptables découlant de l'initiative de modernisation de la fonction de contrôleur et d'autres initiatives de modernisation du système financier. |

| Poste repère 4-O-3 | Le titulaire garantit l'intégrité et la fiabilité des systèmes de contrôle et de rapport budgétaires dans la région de manière à assurer un traitement probe et prudent des ressources régionales. |

| Poste à évaluer | Directeur général, Gestion des ressources (6-O-2) | Directeur, Gestion financière (5-M-1) |

Gestionnaire régional, Finances et administration (4-O-3) |

|---|---|---|---|

| F III 3 460 | G III 3 608 | F III 3 528 | F II 3 460 |

- Bien que le poste à évaluer et le poste repère 5-M-1 aient tous obtenus la cote F III 3, le poste repère est un poste d'agent financier principal à temps plein; on considère donc que ce poste exige des connaissances professionnelles et opérationnelles plus élevées. Le poste repère 6-O-2 tient compte de la maîtrise exigée pour fournir une direction exécutive au premier niveau de gestion pour toutes les fonctions de soutien de l'infrastructure du ministère. Le poste à évaluer et le poste repère 4-O-3 traduisent le niveau élevé de spécialisation nécessaire pour fournir des services de soutien à la direction en ce qui a trait à l'exécution des programmes du ministère.

- Les connaissances de gestion exigées du titulaire du poste à évaluer sont moindres que celles des titulaires des postes repères 6-O-2 et 5-M-1 qui ont des responsabilités fonctionnelles à l'échelle du ministère. Bien que le poste à évaluer ait obtenu une cote élevée en raison de son rôle à l'échelle ministérielle et de l'accent mis sur les résultats finals, on le considère comparable à l'accent régional du poste repère 4-O-3 et lui attribue la même valeur numérique.

| Poste à évaluer | Directeur général, Gestion des ressources (6-O-2) | Directeur, Gestion financière (5-M-1) |

Gestionnaire régional, Finances et administration (4-O-3) |

|---|---|---|---|

| E 4 (50 %) 230 | F 4 (57 %) 350 | E 4 (50 %) 230 | E 4 (43 %) 200 |

- En tant que poste fonctionnel supérieur au ministère, le poste repère 6-O-2 participe au traitement de questions plus vastes et plus exigeantes que celles relevant du poste à évaluer ou des deux autres postes repères.

- On considère que les rôles fonctionnels à l'échelle ministérielle du poste à évaluer et du poste repère 5-M-1 nécessitent un niveau plus élevé d'innovation, de créativité et d'intégration que le poste repère 4-O-3.

Comparaison avec les postes repères exemple B

| Poste à évaluer | Employés de la division | 50 |

|---|---|---|

| Budget de fonctionnement de la division | 500 000 $ | |

| Budget de fonctionnement du ministère | 885 millions de $ | |

| Poste repère 6-O-2 | Employés de la direction | 30 |

| Employés du ministère | 380 | |

| Budget de fonctionnement de la direction | 800 000 $ | |

| Budget de fonctionnement de l'Agence | 6,7 millions de $ | |

| Poste repère 5-M-1 | Employés de la division | 48 |

| Budget de fonctionnement de la division | 484 000 $ | |

| Budget de fonctionnement du ministère | 177 millions de $ | |

| Poste repère 4-O-3 | Employés de la région | 1,370 |

| Employés de la division | 133 | |

| Budget de fonctionnement de la région | 49 millions de $ | |

| Budget salarial de la division | 866 000 $ |

| Poste à évaluer | Directeur général, Gestion des ressources (6-O-2) | Directeur, Gestion financière (5-M-1) |

Gestionnaire régional, Finances et administration (4-O-3) |

|---|---|---|---|

| E 5 C 264 | F 2 P 350 | E 5 C 264 | E 2 P 230 |

- Les cotes dénotent le niveau élevé d'habilitation et de contribution du poste repère 6-O-2 dans la réalisation des résultats finals prévus et des objectifs ministériels.

- Il faut noter que bien que les niveaux d'ampleur du poste à évaluer et du poste repère 5-M-1 puissent justifier une différence entre leurs cotes numériques respectives, leur contribution à la réalisation des objectifs ministériels est perçue dans l'ensemble comme étant de valeur égale.

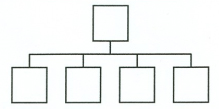

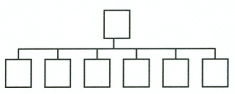

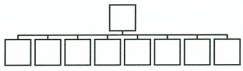

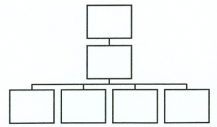

| Miminum normal de l'écart entre les cotes | |||||

|---|---|---|---|---|---|

| Désignation | Diagramme d'unité | Caractéristiques communes | Compé-tence | L'initiative créatrice % | Finalité |

| Relation supérieure / subalterne « normale » |  |

|

2 | 1 | 3 |

| Personnel réduit |  |

|

3 | 1 ou 2 | 3 à 5 |

| Niveau manquant |  |

|

4 | 2 | 5 à 7 |

| Un sur un |  |

|

1 | 1 | 2 |

Contrôle organisationnel

La principale mesure de vérification des résultats d'évaluation consiste à déterminer s'ils correspondent à ceux d'autres évaluations relatives à des postes de la même unité organisationnelle (notamment l'écart entre les échelons du poste à évaluer et ceux des postes de niveau supérieur, inférieur ou comparable).

L'une des erreurs commises fréquemment par les évaluateurs consiste à accorder une trop grande importance à l'écart entre les postes du même niveau organisationnel et pas suffisamment entre les postes qui partagent une relation hiérarchique. Cependant, il n'existe pas de règle stricte pour déterminer le lien approprié qui devrait exister entre les différents niveaux hiérarchiques au sein d'une organisation. Chaque cas doit être évalué séparément.

Exemple : Le barème précédent fait état de quatre niveaux organisationnels et de relations très différentes avec les postes de niveaux supérieur et inférieur. Dans chaque cas, l'écart entre les échelons varie selon le facteur d'évaluation. Cependant, il ne s'agit pas là d'une règle stricte. Ces exemples servent simplement à démontrer :

- qu'il existe plusieurs liens possibles avec les postes de niveaux supérieur et inférieur;

- qu'il est important d'examiner la structure organisationnelle du ministère lorsqu'on vérifie l'exactitude des résultats d'évaluation.

Tout au long du processus d'évaluation, y compris au moment de l'examen final, l'évaluateur doit faire preuve de discernement pour examiner les résultats obtenus.

Appendice A - Définition du groupe de la direction

Le groupe Direction comprend les postes situés pas plus de trois niveaux hiérarchiques sous le niveau de sous-ministre ou de sous-ministre délégué qui comportent des rôles et des responsabilités importantes de gestion exécutive ou de gestion de politiques ministérielles ou qui supposent l'exercice d'une influence déterminante sur l'orientation d'un ministère ou d'un organisme. Les titulaires des postes du groupe Direction doivent rendre compte de l'exercice des pouvoirs de gestion exécutive ou de la formulation de recommandations et de la prestation de conseils sur l’exercice de ces pouvoirs.

Postes inclus

Sans limiter la généralité de la définition énoncée ci-dessus, sont inclus dans ce groupe les postes dont les responsabilités principales se rattachent à l'une ou à plusieurs des activités suivantes :

- gestion de programmes autorisés en vertu d'une loi du Parlement ou d'un décret, ou de fonctions ou de volets principaux ou importants de ces programmes;

- gestion d'activités scientifiques ou professionnelles importantes;

- formulation de recommandations sur l'élaboration de politiques ou de programmes importants ou d'activités scientifiques, professionnelles ou techniques importantes;

- exercice d'une influence fondamentale sur l'élaboration de politiques ou de programmes en ce qui touche l'utilisation de ressources humaines, financières ou matérielles dans l'une ou plusieurs des principales unités organisationnelles ou activités de programme de la fonction publique.

Postes exclus

Les postes exclus du groupe Direction sont ceux dont la principale raison d'être est comprise dans la définition d'un autre groupe.

Groupe de la direction : échelle des points d'évaluation et niveaux de classification

Le total des points d'évaluation attribués détermine le niveau de classification d'un poste. Aux fins de la rémunération, les postes sont classés du niveau EX-1 au niveau EX-5 comme suit :

| Niveau | Minimum | Maximum |

|---|---|---|

| EX-5 | 2 448 | S.O. |

| EX-4 | 1 868 | 2 447 |

| EX-3 | 1 560 | 1 867 |

| EX-2 | 1 262 | 1 559 |

| EX-1 | 920 | 1 261 |

- Date de modification :