Ligne directrice sur les codes des articles d'exécution du plan comptable ministériel

Renseignements supplémentaires

Politique :

Terminologie :

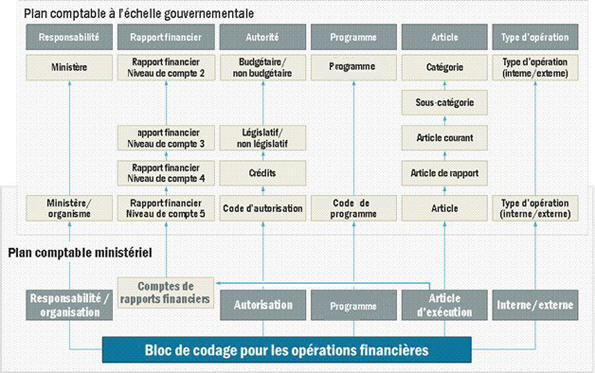

Hiérarchie

1. Date d'émission

1.1 La présente ligne directrice a été émise le 1er avril 2012. Elle sera mise à jour de façon périodique, au besoin.

1.2 Veuillez noter que les exigences de la politique concernant l'utilisation d'articles d'exécution communs, qui sont désignés à l'annexe B : Structure de classification ministérielle - articles d'exécution ministériels de la Norme sur l'inscription des opérations financières dans le plan comptable ministériel, entrent en vigueur le 1er avril 2013.

2. Application

La présente ligne directrice est un outil à l'intention des ministères qui sont définis à l'article 2 de la Loi sur la gestion des finances publiques. Dans la ligne directrice, les expressions « pangouvernemental » et « au gouvernement » renvoient à ces ministères.

3. Contexte

3.1 La présente ligne directrice vise à appuyer les objectifs formulés par la Politique sur la gérance des systèmes de gestion financière, par la Directive sur l'inscription des opérations financières dans les comptes du Canada et en particulier par la Norme sur l'inscription des opérations financières dans le plan comptable ministériel. La ligne directrice énonce des recommandations, afin d'aider les dirigeants principaux des finances à répondre aux exigences de la Norme d'inscription des opérations financières dans le plan comptable ministériel et, par conséquent, à mieux uniformiser l'information financière au gouvernement.

3.2 Un élément des articles d'exécution du plan comptable ministériel détermine la classification des rapports financiers sur le plan comptable à l'échelle de l'administration fédérale (compte de rapport financier) et la classification par article sur le plan comptable à l'échelle de l'administration fédérale (codes des articles) à laquelle est associée l'opération financière.

3.3 L'élément des articles d'exécution du plan comptable ministériel permet la classification des opérations financières en catégories comptables et il fournit des détails supplémentaires concernant le type de biens ou services acquis, les paiements de transfert effectués, la provenance des rentrées de fonds ou l'origine de l'augmentation ou de la diminution de l'actif et du passif.

3.4 La Norme sur l'inscription des opérations financières dans le plan comptable ministériel exige que l'élément des articles d'exécution soit :

- Intégré à la classification par article sur le plan comptable à l'échelle de l'administration fédérale (codes des articles).

- Lié à l'élément des rapports financiers du plan comptable ministériel (et ainsi identifie le niveau 5 des comptes de rapports financiers).

- Lié à la liste des articles communs d'exécution établie par le Secrétariat du Conseil du Trésor.

4. Définitions

Les définitions à utiliser pour l'interprétation de la présente directive se trouvent à l'Annexe A de la Norme sur l'inscription des opérations financières dans le plan comptable ministériel.

5. Directive ministérielle

5.1 L'élément des articles d'exécution est obtenu à partir d'une combinaison valable de code CRF et de code des articles provenant du plan comptable à l'échelle de l'administration fédérale.

5.2 La liste des articles communs d'exécution représente des combinaisons de codes de CRF et des articles que tous les ministères peuvent utiliser. Les ministères doivent s'assurer que leurs articles d'exécution soient mis en corrélation avec ceux de la liste des codes communs des articles d'exécution.

5.3 Cette liste n'est pas exhaustive. Elle exclut les combinaisons de codes de CRF et des articles d'exécution :

- Dont l'utilisation n'est pas commune, selon une analyse de codes des articles d'exécution actuels de plusieurs ministères.

- Lorsque le code de CRF ou d'article d'exécution est particulier à un ministère (comme indiqué dans le plan comptable à l'échelle de l'administration fédérale).

5.4 Au besoin, les ministères peuvent :

- Définir des articles d'exécution ministériels additionnels liés à des combinaisons de codes de CRF et d'articles non inclus dans la liste des codes communs des articles d'exécution.

- Définir plus d'un article d'exécution ministériel pour un code commun d'article d'exécution unique, pourvu que cet élément de niveau inférieur soit intégré à l'article d'exécution commun correspondant.

5.5 La liste des articles communs d'exécution sera mise à jour de façon périodique. Les ajouts, les suppressions ou les changements des articles d'exécution seront examinés par le Bureau du contrôleur général, de concert avec le Receveur général.

6. Demandes de renseignements

Prière de transmettre les demandes de renseignements directes au sujet de la présente ligne directrice à l'administration centrale de votre ministère. Pour interpréter la présente ligne directrice, l'administration centrale devrait communiquer avec la :

Division de la politique de gestion financière

Secteur de la gestion financière

Bureau du contrôleur général

Secrétariat du Conseil du Trésor

Ottawa (Ontario) K1A 0R5

Courriel : fin-www@tbs-sct.gc.ca

Téléphone : 613-957-7233

Télécopieur : 613-952-9613

© Sa Majesté le Roi du chef du Canada, représenté par le président du Conseil du Trésor, 2017,

ISBN : 978-0-660-09560-8

"Détails de la page"

- Date de modification :