Guide de délégation et de mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers

Renseignements supplémentaires

Directive :

Terminologie :

Hiérarchie

1. Date de publication

Le présent guide entre en vigueur le .

2. Mise en application, but et portée

Le présent guide s’applique aux organisations énumérées à la section 6 de la Politique sur la gestion financière.

Il vise à aider les ministères à gérer leur délégation des pouvoirs de dépenser et des pouvoirs financiers.

Ce guide appuie les exigences établies dans la Directive sur la délégation des pouvoirs de dépenser et des pouvoirs financiers. Les exemples sont donnés à titre illustratif seulement, et il est possible qu’ils ne s’appliquent pas à tous les ministères ou à toutes les situations.

La section 3 du présent guide donne une vue d’ensemble des pouvoirs de dépenser et des pouvoirs financiers, ainsi que de leur délégation.

La section 4 aborde les pouvoirs de dépenser et les pouvoirs financiers et la façon dont il faut les exercer.

3. Délégation des pouvoirs de dépenser et des pouvoirs financiers

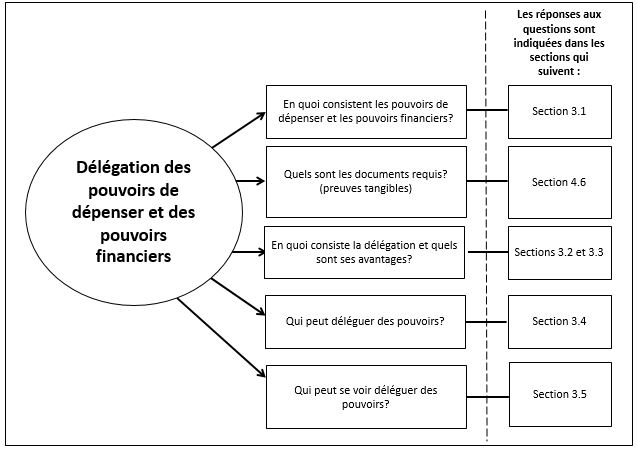

Cette section donne une vue d’ensemble sur les pouvoirs de dépenser et les pouvoirs financiers en adressant les questions indiquées dans la figure 1.

Figure 1 - Version textuelle

Cette figure donne une vue d’ensemble sur les pouvoirs de dépenser et les pouvoirs financiers en adressant les questions indiquées et fourni au lecteur où trouver les réponses dans la section 3 de ce document.

| Questions liées au contenu de la section 3 | Plus de renseignements sont fourni dans les sections et sous-sections suivantes |

|---|---|

| En quoi consistent les pouvoirs de dépenser et les pouvoirs financiers? | Section 3.1 |

| Quels sont les documents requis? Les documents requis sont aussi connu sous le nom de preuves tangibles. | Section 4.6 |

| En quoi consiste la délégation et quels sont ses avantages? | Sections 3.2 et 3.3 |

| Qui peut déléguer des pouvoirs? | Section 3.4 |

| Qui peut se voir déléguer des pouvoirs? | Section 3.5 |

3.1 Définition des pouvoirs de dépenser et les pouvoirs financiers

La gestion des dépenses est essentielle à l’atteinte des objectifs des ministères et du gouvernement dans son ensemble. Le processus de gestion des dépenses (voir la figure 2) est contrôlé à l’aide d’un ensemble de pouvoirs de dépenser et de pouvoirs financiers. Ces pouvoirs sont régis par les exigences législatives prévues dans la Loi sur la gestion des finances publiques (LGFP), et, dans le cas du pouvoir d’exécuter une opération, par Services publics et Approvisionnement Canada.

Figure 2 - Version textuelle

La figure 2 démontre de façon linéaire, le processus de gestion des dépenses par l’entremise d’un ensemble de pouvoirs de dépenser et de pouvoirs financiers régis par les exigences législatives prévues dans la Loi sur la gestion des finances publiques (LGFP), et, dans le cas du pouvoir d’exécuter une opération, par Services publics et Approvisionnement Canada.

Les trois premiers éléments sur la figure font partis des pouvoirs de dépenser:

- le pouvoir d’engagement des dépenses;

- le pouvoir d’engagement des fonds (article 32 de la LGFP);

- le pouvoir d’exécuter une opération.

Suivant les pouvoirs de dépenser, il y a une exécution du contrat ou de l’accord

Les deux derniers éléments de la figure font partis des pouvoirs financiers:

- le pouvoir d’attestation (article 34 de la LGFP);

- le pouvoir de payer (article 33 de la LGFP).

Suite aux pouvoirs financiers, il y a l’exécution du paiement.

- Figure 2 sera répétée dans ce guide pour élaborer à propos les 5 pouvoirs:

- Figure 5.1 aura plus de détails au sujet du pouvoir d’engagement des dépenses

- Figure 5.2 aura plus de détails au sujet du pouvoir d’engagement des fonds (article 32 de la LGFP)

- Figure 5.3 aura plus de détails au sujet du pouvoir d’exécuter une opération

- Figure 5.4 aura plus de détails au sujet du pouvoir d’attestation (article 34 de la LGFP)

- Figure 5.5 aura plus de détails au sujet du pouvoir de payer(article 33 de la LGFP)

Le pouvoir de dépenser est composé de trois éléments :

- le pouvoir d’engagement des dépenses;

- le pouvoir d’engagement des fonds (article 32 de la LGFP);

- le pouvoir d’exécuter une opération.

Le pouvoir financier est composé de deux éléments :

- le pouvoir d’attestation (article 34 de la LGFP);

- le pouvoir de payer (article 33 de la LGFP).

Certains pouvoirs de dépenser peuvent se produire simultanément, comme suit :

- engagement des dépenses et pouvoir d’engagement des fonds en vertu de l’article 32;

- engagement des dépenses, pouvoir d’engagement des fonds en vertu de l’article 32 et pouvoir d’exécuter une opération.

Même lorsque les pouvoirs se produisent en même temps, chacun est assorti d’exigences qu’il faut respecter pour s’assurer que les dépenses sont gérées correctement.

Ces pouvoirs de dépenser et pouvoirs financiers s’appliquent à tous les frais imputés à un crédit, qu’ils entraînent ou non un paiement ou un règlement interministériel.

3.2 Délégation des pouvoirs de dépenser et des pouvoirs financiers

La délégation des pouvoirs de dépenser et des pouvoirs financiers représente un contrôle interne clé au cours du processus de gestion des dépenses. Lorsqu’elle est bien conçue, la délégation des pouvoirs de dépenser et des pouvoirs financiers donne au personnel les moyens d’agir et permet de trouver un juste équilibre entre les décisions associées à un risque important qui requiert de faire appel aux cadres supérieurs et les décisions opérationnelles que les membres du personnel sont amenés à prendre au quotidien.

Il est important que les ministres et les administrateurs généraux fédéraux comprennent les risques associés au contexte dans lequel évolue leur ministère ainsi que les contrôles mis en place pour atténuer les risques. Cela permet de s’assurer que les pouvoirs de dépenser et les pouvoirs financiers sont délégués au rôle et niveau appropriés et en fonction de la limite monétaire appropriée.

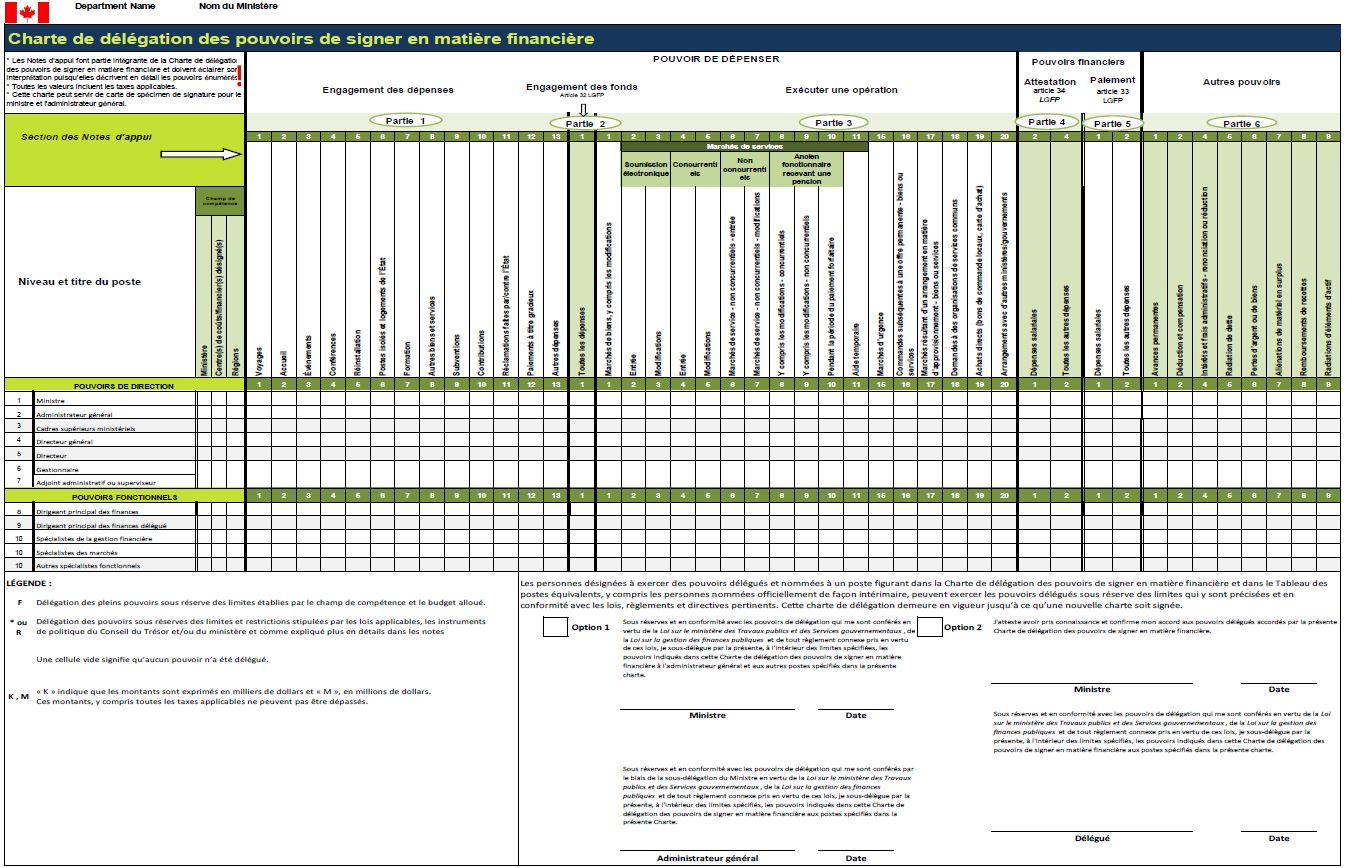

Les pouvoirs de dépenser et les pouvoirs financiers sont délégués officiellement à l’aide d’un tableau de délégation. Un tableau est souvent accompagné de notes explicatives, de documents de spécimen de signature, de règles d’autorisation électronique et d’autres instruments. Un exemple de tableau de délégation est présenté à l’annexe A.

3.3 Avantages de la délégation des pouvoirs de dépenser et des pouvoirs financiers

Le recours aux délégations de pouvoirs favorise l’utilisation efficiente des ressources et confère une plus grande réactivité aux organisations fédérales, ce qui contribue à une amélioration du rendement général et des services offerts aux Canadiens.

Le fait de déléguer des activités courantes permet aux cadres supérieurs travaillant au sein des ministères et des organismes fédéraux d’attribuer certaines tâches, en même temps que le pouvoir nécessaire pour les effectuer, à des fonctionnaires ministériels et ainsi de se concentrer sur les questions plus urgentes. Le recours aux délégations permet également au personnel de participer à la prise de décisions et d’acquérir des compétences en apprenant l’importance que revêtent les rôles qui leur sont délégués en matière d’utilisation appropriée des fonds publics.

La délégation n’est pas un processus par lequel l’on cesse d’être responsable. La personne qui exerce le pouvoir principal au sein de l’organisation conserve la responsabilité et le pouvoir, même si elle choisit de déléguer ce pouvoir à son personnel. Par exemple, le sous‑ministre adjoint exerce le pouvoir principal pour sa direction générale, le directeur général exerce le pouvoir principal pour son secteur, et ainsi de suite.

Lorsque les délégations sont correctement mises en place, les employés disposent des moyens de s’acquitter efficacement de leurs tâches pour ce qui est des opérations quotidiennes et des questions transactionnelles. Les décisions associées à des dossiers présentant un risque plus élevé ou une visibilité élevée, peuvent être renvoyées aux hauts représentants.

3.4 Autorités de déléguer des pouvoirs de dépenser et des pouvoirs financiers

La plupart des pouvoirs ministériels sont :

- conférés par le Parlement au moyen de lois qui établissent les pouvoirs, les obligations et les fonctions dont le ministre est responsable;

- accordés en vertu de la common law;

- attribués par le premier ministre.

Les ministères doivent demander l’approbation de leur ministre dans l’une ou l’autre des circonstances suivantes :

- lorsque de nouvelles délégations sont mises en œuvre;

- lorsqu’une modification est proposée aux délégations pouvant être exercées, à leurs limites et aux personnes pouvant les exercer.

L’approbation ministérielle est particulièrement importante lorsque les ministères cherchent à déléguer plus de souplesse. Les ministères peuvent ainsi confirmer le niveau de tolérance au risque de leur ministre.

Aux termes de la LGFP, les administrateurs généraux assument la fonction d’administrateur des comptes pour leur organisation dans le cadre des attributions du ministre et de son obligation de rendre compte. Dans leur rôle d’administrateurs des comptes, ils se voient conférer divers pouvoirs, notamment en matière de gestion financière.

En vertu de lois et de la common law, certains administrateurs généraux ont le pouvoir d’agir au nom des ministres. Conformément à la Loi d’interprétation, et sous réserve des lois ministérielles et d’autres lois habilitantes, le délégué d’un ministre peut être habilité des mêmes pouvoirs que ceux conférés au ministre, à l’exception du pouvoir d’édicter un règlement. Le délégué d’un ministre peut avoir recours à cette latitude législative dans le cadre de l’administration d’un ministère, notamment pour gérer les délégations des pouvoirs de dépenser et des pouvoirs financiers. Les délégations étant propres à chaque ministère, il est recommandé de consulter un conseiller juridique afin de déterminer si, au sein du ministère, le délégué d’un ministre a reçu les mêmes pouvoirs que le ministre. De plus, tous les administrateurs généraux n’ayant pas le statut de délégué de ministre, la coutume est de consulter un conseiller juridique du ministère afin de préciser le niveau de latitude législative qui s’applique à sein du ministère.

Le tableau 1 donne un aperçu de la délégation des pouvoirs de dépenser et des pouvoirs financiers aux ministères, de même que des limites imposées à cette délégation.

| Pouvoir | Description | |

|---|---|---|

| Nota : Les ministères doivent tenir compte de toute restriction précise établie aux termes d’une loi, d’un règlement et des politiques du Conseil du Trésor au moment d’établir et de déléguer des pouvoirs. | ||

| De dépenser | Pouvoir d’engagement des dépenses | Les ministres ou les administrateurs généraux délèguent le pouvoir d’engagement des dépenses et le confèrent par écrit à des fonctionnaires du ministère, sauf indication contraire prévue dans d’autres politiques. |

| Pouvoir d’engagement des fonds (article 32, LGFP) | Les administrateurs généraux sont investis du pouvoir d’engagement des fonds et délèguent ce pouvoir par écrit à des fonctionnaires du ministère. | |

| Pouvoir d’exécuter une opération | Les ministres et les délégués de ministres, ou les autorités juridiques pertinentes, délèguent le pouvoir de signer des contrats de biens et de services, dans les limites établies par le Conseil du Trésor et en tenant compte d’autres lois faisant autorité. Parfois, un organisme tel que l’Agence de développement économique du Canada pour les régions du Québec, à titre de personne morale, possède ce pouvoir, et non le ministre. | |

| Financier | Pouvoir d’attestation (article 34, LGFP) | Les ministres ou les délégués de ministres (en fonction de ce que prévoit la Loi d’interprétation) délèguent le pouvoir d’attestation par écrit à des fonctionnaires du ministère. |

| Pouvoir de payer (article 33, LGFP) | Les ministres ou les délégués de ministres (en fonction de ce que prévoit la Loi d’interprétation) délèguent le pouvoir de payer par écrit à des fonctionnaires du ministère. | |

Même si certains administrateurs généraux disposent de l’autorité légale pour déléguer les pouvoirs de dépenser et les pouvoirs financiers aux fonctionnaires, il est recommandé d’informer dûment les ministres de la délégation des pouvoirs afin de s’assurer que le ministre et l’administrateur général sont satisfaits de l’équilibre entre l’habilitation des fonctionnaires du ministère et le maintien du contrôle des secteurs à risque élevé.

Lorsqu’on établit les délégations de pouvoirs de dépenser et de pouvoirs financiers, une bonne pratique est de s’assurer que les informations échangées entre le ministre et l’administrateur général sont claires, de sorte que :

- les deux représentants comprennent clairement leurs pouvoirs législatifs en matière de délégation;

- les pouvoirs délégués par le ministre et par l’administrateur général soient clairement précisés dans les documents de délégation officiels et s’harmonisent avec leurs pouvoirs législatifs respectifs;

- les délégations de pouvoirs soient communiquées par écrit et que les deux représentants aient des occasions d’examiner les documents de délégation.

3.5 Autorité de se voir déléguer des pouvoirs de dépenser et des pouvoirs financiers

Il est de la prérogative du ministre, de l’administrateur général et du délégué du ministre de déterminer les pouvoirs de dépenser et les pouvoirs financiers appropriés.

On encourage les ministères à déléguer au niveau le plus bas dans la hiérarchie, en gardant à l’esprit le contexte en matière de risque de l’organisation, au niveau soutenu par ses contrôles.

Selon la sous‑section 4.1.5.1 de la directive, « les pouvoirs ont été officiellement délégués au poste au moyen du tableau de délégation ». Le tableau de délégation est l’instrument qui saisit la délégation ministérielle des pouvoirs de dépenser et des pouvoirs financiers à une position.

Le poste à qui le pouvoir est délégué devrait correspondre aux responsabilités appropriées en matière de gestion, de budget et d’opération (par exemple, un gestionnaire de centre budgétaire). Il est entendu que de telles délégations ne sont pas toujours pratiques ou possibles, et que la délégation peut être accordée à un poste non assorti de telles responsabilités (par exemple, un poste administratif). Dans de tels cas, il est recommandé de mettre en place des contrôles compensatoires, comme demander au gestionnaire d’examiner le budget tous les mois afin de vérifier si les paiements ont été effectués correctement. La section 3.8 du présent guide donne des détails sur le tableau de délégation.

De plus, il y a d’autres situations où l’on recommande de déléguer certains pouvoirs à des spécialistes fonctionnels, étant donné les connaissances techniques requises pour exercer ces pouvoirs, par exemple :

- le pouvoir d’exécuter une opération : il est prévu de déléguer ce pouvoir à des spécialistes fonctionnels du domaine de l’approvisionnement et de la passation des marchés;

- le pouvoir de payer (article 33 de la LGFP) : il est prévu de déléguer ce pouvoir à des spécialistes fonctionnels du domaine des finances.

Le fait de déléguer les pouvoirs à une seule personne par centre de coût constitue également une bonne pratique. Elle permet d’éviter que plusieurs gestionnaires de centre budgétaire se partagent la responsabilité du même budget et procure ainsi un niveau de contrôle sur l’utilisation du centre de coût.

Le dirigeant principal des finances (DPF) et l’adjoint au DPF peuvent également se voir accorder des pouvoirs de dépenser et des pouvoirs financiers délégués dans le cadre du rôle fonctionnel qu’ils assument dans le domaine des finances. Ces postes sont assortis à la fois de responsabilités fonctionnelles et de responsabilités de gestion, et ils auront des types et des niveaux de pouvoirs différents qui seront définis dans le tableau de délégation et dans les notes explicatives du tableau.

D’après la sous‑section 4.1.1.2 de la directive, « les délégations s’appliquent à des postes désignés par leur titre, et non aux personnes identifiées par leur nom ». Par conséquent, qu’elle ait un statut d’employé ou non, comme c’est le cas pour un agent contractuel, toute personne peut se voir déléguer un pouvoir de dépenser ou un pouvoir financier. Toutefois, aux termes de la sous‑section 4.1.5.3 de la directive, les personnes déléguées doivent réussir la formation requise avant de se voir accorder un pouvoir délégué. La sous‑section 4.1.5.3.1 de la directive stipule que les personnes qui ne sont pas assujetties à la Politique sur la gestion des personnes doivent satisfaire à des exigences de formation comparables établies par le DPF ou une personne désignée par l’administrateur général.

La sous‑section 4.1.1.4 de la directive exige de faire en sorte que « les personnes auxquelles des pouvoirs de dépenser et des pouvoirs financiers sont délégués ne soient pas autorisées à sous‑déléguer ces pouvoirs ». Ainsi une personne qui se voit déléguer un pouvoir ne peut pas permettre à une autre personne de l’organisation d’utiliser sa délégation en son nom.

Les pouvoirs peuvent être exercés à titre intérimaire (sous réserve de restrictions) si ces pouvoirs ont été dûment délégués par écrit à la personne qui agit à titre intérimaire et si cette personne a satisfait aux exigences requises de la directive.

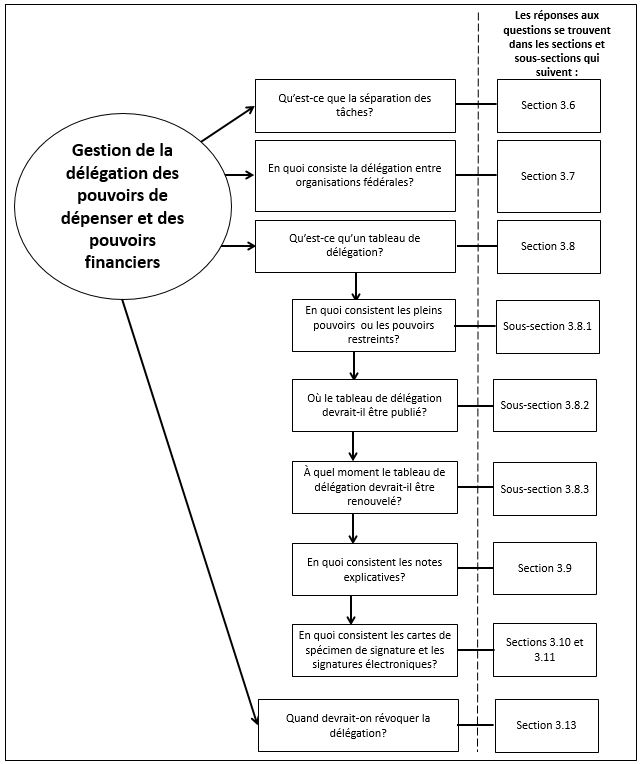

La suite de la section 3 du présent guide porte sur la gestion de la délégation des pouvoirs de dépenser et des pouvoirs financiers en adressant les questions indiquées à la figure 3.

Figure 3 - Version textuelle

Cette figure fournie un survol pour la gestion des délégations des pouvoirs de dépenser et des pouvoirs financiers et fourni au lecteur où trouver les réponses dans la section 3 de ce document.

| Questions liées au contenu de la section 3 | Plus de renseignements sont fourni dans les sections et sous-sections suivantes |

|---|---|

| Qu’est-ce que la séparation des tâches? | Section 3.6 |

| En quoi consiste la délégation entre organisations fédérales? | Section 3.7 |

| Qu’est-ce qu’un tableau de délégation? | Section 3.8 |

| En quoi consistent les pleins pouvoirs ou les pouvoirs restreints? | Sous-section 3.8.1 |

| Où le tableau de délégation devrait-il être publié? | Sous-section 3.8.2 |

| À qu’elle moment le tableau de délégation devrait-il être renouvelé? | Sous-section 3.8.3 |

| En quoi consistent les notes explicatives? | Section 3.9 |

| En quoi consistent les cartes de spécimen de signature et les signatures électroniques? | Sections 3.10 et 3.11 |

| Quand devrait-on révoquer la délégation? | Section 3.13 |

3.6 Description de la séparation des tâches

D’après les sous‑sections 4.1.11.1 et 4.1.11.2 de la directive, une même personne ne peut pas exercer :

- à la fois le pouvoir d’exécuter une opération en vue de conclure un marché et le pouvoir d’attestation (article 34, LGFP) pour la même opération, sauf si le ministère a désigné cette opération comme une opération à faible risque et de faible valeur;

- à la fois le pouvoir d’attestation (article 34, LGFP) et le pouvoir de payer (article 33, LGFP) pour la même opération.

Il est essentiel de séparer les tâches afin d’assurer un contrôle interne efficace qui permet de protéger les biens du ministère et de réduire les risques d’erreur et de fraude. La séparation des tâches améliore la surveillance puisqu’elle permet un examen supplémentaire de l’opération afin de repérer les éventuelles erreurs et de les corriger avant d’effectuer le paiement.

Dans certains cas, il se peut que la séparation des tâches ne soit pas possible. Par exemple, il peut être difficile de séparer les tâches dans les petits ministères et organismes ou dans des endroits éloignés où il n’y pas suffisamment de personnel pour s’acquitter des différents rôles. Lorsque les pouvoirs sont exercés par la même personne, il est conseillé de mettre en place des contrôles compensatoires supplémentaires.

Voici des exemples de contrôles compensatoires :

- accroître la surveillance lorsque le pouvoir d’exécuter une opération et le pouvoir d’attestation (article 34, LGFP) ont été exercés par la même personne;

- présenter un plus grand nombre de rapports sur les exceptions lorsque le pouvoir d’attestation (article 34, LGFP) et le pouvoir de payer (article 33, LGFP) ont été exercés par la même personne;

- procéder plus souvent à un échantillonnage après paiement pour toutes les dépenses qui dépassent un certain seuil, qui concernent de nouveaux fournisseurs ou qui portent sur des montants semblables ou des biens et services semblables.

Documenter les mesures de surveillance ou de contrôle supplémentaires et d’indiquer les raisons pour lesquelles il est impossible de procéder à la séparation des tâches.

3.7 Délégation entre organisations fédérales

La sous‑section 4.1.1.6 de la directive indique que « les pouvoirs financiers délégués aux autres ministères exigent la signature du ministre ou celle du sous‑ministre ». Cette pratique permet de déléguer des pouvoirs financiers entre des ministères lorsque l’approbation du ministre ou du sous‑ministre est obtenue.

Le pouvoir de déléguer aux autres organisations ne comprend pas le transfert des fonctions qui découlent des changements apportés à l’appareil gouvernemental. Dans de tels cas, le transfert des pouvoirs et des fonctions relève de la prérogative du premier ministre.

Par changements apportés à l’appareil gouvernemental, on entend notamment la création de nouveaux ministères, les changements de nom des ministères et le transfert de responsabilités entre les organisations. De tels changements sont apportés en vertu de la Loi sur les restructurations et les transferts d’attributions dans l’administration publique. Lorsqu’on procède au transfert de fonctions ou à la fusion de ministères, il est indispensable de consulter des juristes pour déterminer les répercussions du transfert ou de la fusion sur les pouvoirs délégués ainsi que sur les pouvoirs prévus au paragraphe 31.1 de la LGFP.

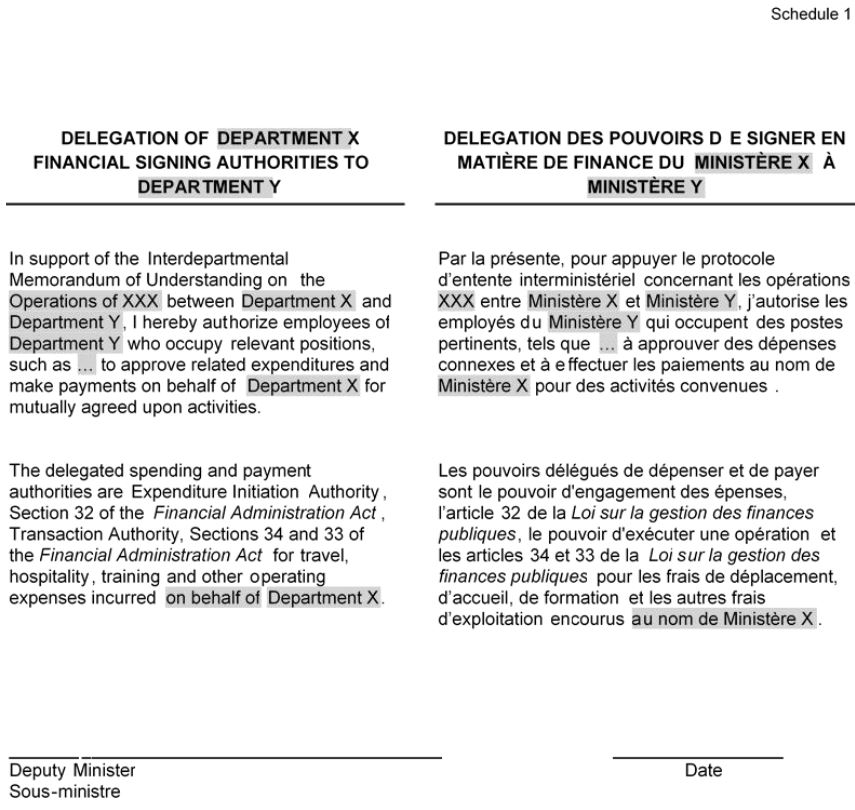

Lorsque des pouvoirs financiers doivent être délégués aux termes d’un protocole d’entente ou de tout autre accord tel qu’une lettre d’entente entre des ministères, il faut obtenir la signature du ministre ou du délégué du ministre. Une bonne pratique consiste à discuter de cette délégation avec le ministre ou le délégué du ministre avant de procéder à la délégation à d’autres organisations. Le lecteur trouvera un exemple de protocole d’entente à l’annexe B. Les ministères devraient consulter leur conseiller juridique afin de s’assurer qu’ils sont légalement autorisés à déléguer à l’externe le pouvoir d’exécuter une opération.

3.7.1 Services de soutien interne

Conformément au paragraphe 29.2 de la LGFP, les ministères peuvent offrir des services de soutien interne à d’autres ministères ou en recevoir de ces derniers.

Les services de soutien interne sont des activités administratives, énumérées au paragraphe 29.2(4) de la LGFP, soit :

- la gestion des ressources humaines;

- la gestion financière;

- la gestion de l’information;

- la technologie de l’information;

- les communications;

- les biens immobiliers;

- le matériel;

- les acquisitions;

- les autres services administratifs désignés par décret.

Les ententes écrites qui définissent la portée des services, les responsabilités et les normes de service doivent être établies et approuvées par les représentants des ministères qui participent à ces accords. Dans ce contexte, il peut être nécessaire que le ministre, ou l’administrateur général, de l’organisation recevant les services délègue des pouvoirs de dépenser et des pouvoirs financiers. Cette délégation garantit que les représentants ministériels de l’organisation offrant les services peuvent exercer les pouvoirs de dépenser et les pouvoirs financiers nécessaires. Des renseignements supplémentaires sur les services entre ministères se trouvent dans la Directive sur l’imputation et les autorisations financières spéciales.

3.7.2 Autres accords

En plus des services internes énumérés au paragraphe 29.2(4) de la LGFP, un ministère peut offrir des services pangouvernementaux à d’autres ministères s’il y est autorisé par la loi ou par d’autres pouvoirs officiels (par exemple, les services de technologie de l’information offerts par Services partagés Canada). Comme dans le cas des services de soutien interne, il peut être nécessaire de prévoir d’obtenir du ministre ou du délégué du ministre une délégation de pouvoirs entre ministères.

3.8 Tableau de délégation

Le tableau de délégation et les notes explicatives représentent les principaux contrôles au cours du processus de gestion des dépenses. Le tableau de délégation, ainsi que les notes connexes et d’autres documents qui expliquent les rôles et les responsabilités, précise les pouvoirs ministériels que divers postes peuvent exercer.

Un tableau de délégation des pouvoirs de dépenser et des pouvoirs financiers sert d’outils aux ministres et aux administrateurs généraux pour déléguer les pouvoirs financiers et les pouvoirs de dépenser aux représentants ministériels. Un exemple de tableau de délégation, ainsi que les pratiques exemplaires sur d’autres renseignements à inclure dans un tableau de délégation, est présenté à l’annexe A.

Un pouvoir délégué entre en vigueur lorsque le ministre et/ou l’administrateur général signe le tableau de délégation. La sous‑section 4.1.1.5 de la directive exige que « le tableau de délégation compte des zones de signature distinctes pour le ministre et l’administrateur général afin de désigner clairement quelles parties s’appliquent à eux ».

La zone de signature qui figure dans l’exemple de tableau à l’annexe A prévoit deux options de signature :

- Option 1 :

- Le ministre autorise le tableau, sauf pour les éléments de la section 32 de la LGFP; et

- L’administrateur général autorise le tableau pour les éléments de la section 32 car cette autorité administrative relève de ses responsabilités.

- Option 2 :

- Le sous-ministre déléguéNote en bas de page 1 autorise tous les éléments du tableau; et

- Le ministre signe le tableau à titre d’information afin de confirmer avoir vu les pouvoirs délégués pour son ministère.

Une fois que le pouvoir a été officiellement délégué au poste au moyen du tableau de délégation, le titulaire de ce poste devrait en être avisé par écrit par son superviseur. La délégation est habituellement accordée au moyen d’une carte de spécimen de signature, puisque l’on y précise le poste auquel le pouvoir a été conféré. Le titulaire du poste se voit confier les pouvoirs qui sont attribués au poste conformément au tableau de délégation. Toutefois, cette personne ne peut pas être investie du pouvoir délégué avant d’avoir terminé la formation requise en vertu de la directive. Cette formation doit être revalidée tous les cinq ans. Les ministères devraient recourir à la formation offerte par l’École de la fonction publique du Canada. Les organismes distincts énumérés à l’annexe V de la LGFP peuvent créer une formation fondée sur leurs exigences respectives. Les ministères peuvent offrir une formation particulière destinée aux spécialistes fonctionnels (par exemple, un pouvoir de passation de marchés ou un pouvoir de paiement financier).

3.8.1 Pleins pouvoirs ou pouvoirs restreints

Conformément à la sous‑section 4.1.1.3 de la directive, « la portée des délégations accordées (pleins pouvoirs ou pouvoirs restreints) est précisée pour chaque poste et chaque type de pouvoir de dépenser et de pouvoir financier ». Les pleins pouvoirs servent à indiquer que la personne qui possède le pouvoir délégué n’a aucune limite à respecter pour les opérations jusqu’à concurrence du budget relevant de son pouvoir.

Lorsque, en vertu d’une loi ou d’une politique, une opération doit être assortie d’une limite, que cette dernière soit imposée par le ministère ou par l’administration centrale, il convient d’indiquer cette limite monétaire dans le tableau de délégation. Sinon, il convient de préciser dans les notes explicatives qu’il s’agit d’un pouvoir restreint et de fournir des renseignements sur la restriction.

De plus, un pouvoir délégué peut être limité davantage par le gestionnaire d’une personne, à sa discrétion. Une telle restriction figure habituellement sur un spécimen de carte de signature. La restriction et la justification peuvent être indiquées sur la carte.

3.8.2 Publication et communication d’un tableau de délégation

Aux termes de la sous‑section 4.1.4 de la directive, le DPF est tenu de « veiller à ce que les documents de délégation des pouvoirs de dépenser et des pouvoirs financiers soient disponibles pour toutes les personnes participant à la délégation et à l’administration des pouvoirs de dépenser et des pouvoirs financiers ». Par conséquent, une bonne pratique consiste à publier le tableau et les notes explicatives sur le site internet du ministère.

Le tableau doit être soumis au nouvel administrateur général à titre d’information dans les 30 jours suivant sa nomination. Le tableau fait habituellement partie de la trousse d’information que le DPF prépare à l’intention du nouvel administrateur général.

3.8.3 Renouvellement d’un tableau de délégation

Il est recommandé d’examiner régulièrement, comme il est établi par le ministère, les tableaux de délégation, les notes explicatives et autres documents de délégation, dont les cartes de spécimen de signature, afin de s’assurer qu’ils tiennent compte des risques liés aux opérations et à la structure du ministère.

Aux termes de la sous‑section 4.1.7 de la directive, le DPF doit passer en revue la délégation des pouvoirs de dépenser et des pouvoirs financiers au moins une fois par année. Cela ne veut pas dire toutefois que les pouvoirs doivent être mis à jour chaque année.

Aux termes de la sous‑section 4.1.8 de la directive, le DPF doit mettre à jour le tableau de délégation et obtenir la signature du ministre dans les cas suivants :

- des changements importants ont une incidence sur la gestion des pouvoirs de dépenser et des pouvoirs financiers (par exemple, des changements apportés à la structure organisationnelle, aux processus opérationnels, aux lois ou à une politique du Conseil du Trésor);

- il y a eu un changement de ministre; un nouveau tableau de délégation doit alors être préparé pour la signature du ministre dans les 90 jours civils suivant la date de sa nomination.

Le tableau de délégation actuel reste en vigueur jusqu’à ce qu’un nouveau tableau soit signé par le ministre ou l’administrateur général du ministère, selon le cas.

Il est essentiel de procéder à des examens afin de s’assurer que les décisions en matière de délégation s’harmonisent avec le contexte opérationnel et le contexte en matière de risque du ministère. Lorsque des changements ont une incidence sur les pouvoirs délégués, l’on suggère de mettre à jour le tableau de délégation, même si les changements en question ne sont pas liés aux situations décrites ci‑dessus.

Chaque ministère doit décider de ce qui est considéré comme une modification mineure d’un tableau de délégation et de déterminer qui est autorisé à apporter de tels changements. Le tableau de délégation devra toutefois être signé par le ministre ou l’administrateur général du ministère, le cas échéant, lorsque le changement a une incidence sur les délégations pouvant être exercées, leurs limites et les personnes pouvant les exercer.

Lorsqu’un changement apporté à un instrument de politique du Conseil du Trésor offre au ministre ou à l’administrateur général l’option d’augmenter les limites de délégation aux postes ministériels, les délégations approuvées déjà en place demeureront valides. Toute autre souplesse supplémentaire permise à la suite d’un changement de politique devra être déléguée officiellement par écrit avant que les personnes puissent exercer cette délégation.

Lorsqu’un changement apporté à un instrument de politique du Conseil du Trésor impose des restrictions ou des limites accrues aux pouvoirs, ces dernières sont réputées entrer en vigueur dès que les exigences stratégiques entrent en vigueur. Par conséquent, les personnes ne pourront plus exercer des pouvoirs délégués allant au‑delà des restrictions établies dans les instruments de politique du Conseil du Trésor. Dans ce genre de cas, on conseille aux ministères de mettre à jour leurs délégations le plus tôt possible afin de garantir la conformité ministérielle.

Aux termes de la directive, lorsque l’administrateur général a le statut de délégué du ministre et qu’il a l’autorité pour exercer le pouvoir de signature approprié, le ministère doit fournir au ministre un tableau mis à jour à titre d’information. On recommande au ministre de signer le tableau afin d’indiquer qu’il l’a vu.

3.9 Les notes explicatives du tableau de délégation

Les notes explicatives présentent des précisions, des commentaires et d’autres renseignements pertinents sur le tableau de délégation et la façon dont les délégations doivent être mises en œuvre. Les notes :

- doivent être lues conjointement avec le tableau;

- devraient figurer dans la trousse d’information qui est préparée par le DPF;

- devraient être fournies au ministre et à l’administrateur général.

Les notes devraient être claires et précises. Des changements mineurs aux notes explicatives, à la discrétion du ministère, pourraient être approuvés à un niveau d’autorisation inférieur, et ce processus doit être documenté dans les notes explicatives.

En guise de pratique exemplaire, les notes explicatives devraient comprendre ce qui suit :

- une introduction qui décrit les principes et les exigences relatives aux délégations de pouvoirs;

- une section correspondant à chaque colonne ou pouvoir indiqué dans le tableau et renvoyant à une brève description du pouvoir accordé, à des notes ou à des tableaux explicatifs qui fournissent des précisions concernant la délégation (par exemple, les montants et les niveaux en matière d’autorisation de voyager);

- une explication de la terminologie utilisée dans le tableau;

- une description des modalités selon lesquelles on procède à la séparation des tâches. Si le ministère n’applique pas le principe de la séparation des tâches, en expliquer les raisons et indiquer les contrôles compensatoires mis en place en vue de la mise en œuvre des pouvoirs;

- les approbations supplémentaires ou de rechange qu’il convient d’obtenir dans les cas où le délégataire serait susceptible de tirer un profit personnel de l’exercice de son pouvoir d’exécuter des paiements ou de son pouvoir de dépenser (par exemple, les dépenses personnelles comme les frais de voyage, de réinstallation et d’accueil, les cotisations de membre, la formation et le remboursement des frais de scolarité). Il peut y avoir des exceptions, comme les demandes de remboursement de voyage personnel et les fonctions d’accueil d’un ministre. Le ministre peut exercer le pouvoir de signer des documents financiers en vertu de l’article 34, conformément à la directive du Cabinet;

- un tableau de postes équivalents listant le titre exact des postes concernés (puisque la délégation de pouvoirs est associée à un poste et non à une personne);

- les exigences à respecter et le processus à suivre en vue de l’octroi d’une délégation (par exemple, les formations à suivre);

- la personne chargée de mettre à jour et de contrôler le tableau;

- un processus d’intervention dans le cas de la révocation d’un pouvoir délégué.

Lorsqu’une délégation de pouvoir est assortie d’une restriction ou limite, il convient d’en indiquer les raisons dans les notes explicatives (par exemple, une exigence découlant d’une politique, avec une mention de la politique sous‑jacente, ou une décision ministérielle, avec une mention de la décision et de la date). Si la restriction comporte des contrôles supplémentaires portant sur la mise en œuvre du pouvoir, il est conseillé de décrire ces contrôles.

3.10 Cartes de spécimen de signature

Lorsqu’un pouvoir de dépenser et un pouvoir financier sont délégués à un poste, ils doivent être communiqués par écrit au titulaire du poste. Le spécimen de signature sera saisi à l’aide d’un processus de signature manuscrite ou électronique. Le pouvoir délégué n’entre pas en vigueur avant que la personne ait suivi la formation requise et que la carte de spécimen de signature ait été signée par le délégataire et la personne qui authentifie la signature (par exemple, le superviseur ou le gestionnaire).

La carte de spécimen de signature indique ce qui suit :

- la période pendant laquelle la délégation s’applique;

- le type de délégation de pouvoir;

- le niveau de pouvoir (notamment les limites de valeur et les centres de coûts ou le budget, et d’autres restrictions imposées par le gestionnaire délégué, selon le cas);

- le poste recevant la délégation.

La sous‑section 4.1.3 de la directive confère au DPF la responsabilité de « veiller à ce que les signatures (écrites et électroniques) des personnes auxquelles des pouvoirs de dépenser ou des pouvoirs financiers ont été délégués puissent être authentifiées avant et après le traitement d’une opération relative à une décision en matière de dépenses ». Une carte de spécimen de signature peut contribuer à répondre à ces exigences en matière d’authentification.

3.11 Signatures électroniques

Lorsque l’on utilise des signatures électroniques, il est important de veiller à l’intégrité des opérations financières électroniques en protégeant l’authentification et l’autorisation électroniques contre les accès, les pouvoirs et les divulgations non autorisés, ainsi que contre la répudiation, la destruction, le retrait, la modification, l’usage abusif, l’inexactitude et l’information incomplète. Les ministères devraient garantir les éléments qui suivent au moyen de leur système de contrôles internes :

- chaque personne dispose d’une autorisation électronique qui lui est propre;

- l’on peut identifier la personne qui donne l’autorisation;

- l’intégrité de l’autorisation est maintenue pour assurer la responsabilisation et la protection de la personne qui assume les responsabilités (par exemple, l’autorisation ne peut pas être modifiée ou altérée de manière inappropriée);

- l’intégrité des pouvoirs délégués représentés dans le système est protégée (par exemple, on ne peut fausser les pouvoirs et les limites pour une personne déléguée ou les modifier de façon inappropriée).

Les ministères devraient examiner leurs contrôles de la technologie de l’information à l’égard de :

- l’accès aux systèmes financiers;

- leurs contrôles d’applications afin de s’assurer qu’ils sont exercés de manière appropriée et uniforme.

On suggère que les ministères évaluent et déterminent le degré d’assurance approprié et les exigences de sécurité associées, selon les risques propres à chaque type d’opération financière qui fait appel à des authentifications et des autorisations électroniques. Les ministères devraient :

- préciser et décrire les principaux risques associés à chaque étape du processus;

- les relier au degré d’assurance requis;

- vérifier que les contrôles prévus sont en place;

- vérifier que les contrôles permettent d’obtenir le niveau d’assurance requis.

Il convient également de vérifier les contrôles et de les réévaluer régulièrement afin de s’assurer de leur bon fonctionnement.

3.12 Les postes équivalents

Les titres de poste peuvent différer des descriptions génériques qui sont utilisées dans le tableau de délégation. Chaque ministère décide des postes à inclure dans les titres génériques et détermine qui approuvera la liste des postes équivalents. Il est de pratique courante que l’approbation des postes équivalents soit déléguée au DPF ou à son adjoint. Un tableau des postes équivalents peut être inclus dans les notes explicatives du tableau de délégation.

3.13 Révoquer la délégation des pouvoirs de dépenser et des pouvoirs financiers

Les pouvoirs de dépenser et les pouvoirs financiers devraient être mis en œuvre de manière cohérente et appropriée afin de veiller à ce qu’une personne exerce son pouvoir délégué conformément aux exigences du tableau de délégation.

Aux termes de la sous‑section 4.1.6 de la directive, le DPF est tenu de « limiter ou révoquer les pouvoirs de dépenser et les pouvoirs financiers délégués d’une personne dans les cas suivants : des problèmes importants de non‑conformité à la présente directive ou au processus ministériel de délégation des pouvoirs de dépenser et des pouvoirs financiers ont été relevés; ou les contrôles internes ne permettent pas d’atténuer comme il se doit les risques associés à la délégation ».

Pour un ministère, une bonne pratique consiste à élaborer un processus d’intervention pour la gestion de la non‑conformité dans la mise en œuvre des pouvoirs de dépenser et des pouvoirs financiers. Lors d’un processus d’intervention, on devrait tenir compte de ce qui suit :

- le nombre de cas de non-conformité;

- le risque associé à la non-conformité;

- le type de non-conformité, par exemple :

- le fait d’autoriser une personne à effectuer un paiement alors qu’elle ne dispose pas du pouvoir voulu;

- l’absence d’éléments de preuve attestant qu’une personne ayant le pouvoir délégué a réalisé ses activités déléguées;

- l’absence de signature confirmant qu’une personne ayant le pouvoir délégué a réalisé ses activités déléguées.

Le DPF peut choisir de modifier ou de révoquer la délégation de la personne. La modification d’une délégation peut comprendre ce qui suit :

- réduire la valeur de l’opération qui peut être autorisée;

- exiger une deuxième signature (comme celle d’un gestionnaire) avant que l’opération puisse être assujettie à une autorisation de paiement.

Dans le cadre du processus d’intervention, le ministère peut effectuer l’une ou l’autre des mesures qui suivent :

- offrir une formation supplémentaire;

- mettre en œuvre des restrictions (comme la réduction du niveau d’autorisation);

- révoquer le pouvoir, le cas échéant.

De plus, il est important d’examiner les pouvoirs de dépenser et les pouvoirs financiers dans le contexte des contrôles internes en place pour appuyer l’opération. Un tel examen aide à déterminer si les risques sont suffisamment atténués. Par exemple, les contrôles internes supplémentaires en cas de non‑séparation des tâches sont‑ils efficaces?

Le processus d’intervention, l’examen des contrôles internes associés et l’évaluation visant à déterminer le moment auquel il convient de limiter ou de révoquer un pouvoir délégué devraient être décrits dans les notes explicatives du tableau de délégation afin d’appuyer le processus décisionnel.

4. Exercice des pouvoirs de dépenser et des pouvoirs financiers

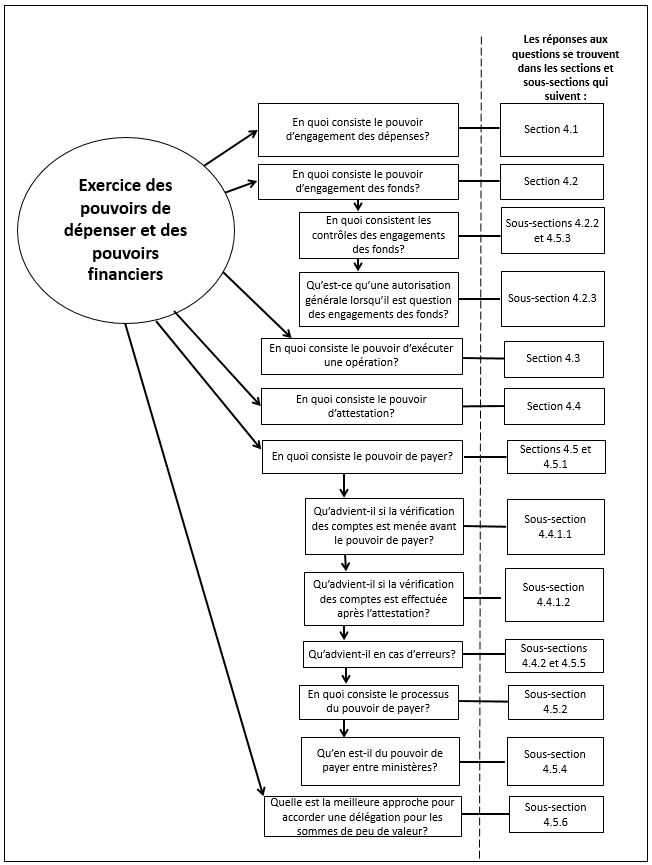

Cette section donne des détails sur l’exercice des pouvoirs de dépenser et des pouvoirs financiers, en répondant aux questions indiquées dans la figure 4.

Figure 4 - Version textuelle

Cette figure donne des détails sur l’exercice des pouvoirs de dépenser et des pouvoirs financiers et fourni au lecteur où trouver les réponses dans la section 4 de ce document.

| Questions liées au contenu de la section 4 | Plus de renseignements sont fourni dans les sections et sous-sections suivantes |

|---|---|

| En quoi consiste le pouvoir d’engagement des dépenses? | Section 4.1 |

| En quoi consiste le pouvoir d’engagement des fonds? | Section 4.2 |

| En quoi consistent les contrôles des engagements des fonds? | Sous-sections 4.2.2 et 4.5.3 |

| Qu’est-ce qu’une autorisation générale lorsqu’il est question des engagements des fonds? | Sous-section 4.2.3 |

| En quoi consiste le pouvoir d’exécuter une opération? | Section 4.3 |

| En quoi consiste le pouvoir d’attestation? | Section 4.4 |

| En quoi consiste le pouvoir de payer? | Sections 4.5 et 4.5.1 |

| Qu’advient-il si la vérification des comptes est menée avant le pouvoir de payer? | Subsection 4.4.1.1 |

| Qu’advient-il si la vérification des comptes est effectuée après l’attestation? | Subsection 4.4.1.2 |

| Qu’advient-il en cas d’erreurs? | Subsections 4.4.2 et 4.5.5 |

| En quoi consiste le processus du pouvoir de payer? | Subsection 4.5.2 |

| Qu’en est-il du pouvoir de payer entre ministère? | Subsection 4.5.4 |

| Quelle est la Meilleur approche pour accorder une délégation pour les sommes de peu de valeur? | Subsection 4.5.6 |

4.1 Pouvoir d’engagement des dépenses

Figure 5.1 - Version textuelle

La figure 5.1 est la même que Figure 2 mais sera concentrée sur le pouvoir d’engagement des dépenses. La case intitulée pouvoir d’engagement des dépenses est encerclée en rouge afin de démontrer que ce sujet sera élaboré dans la section 4.1

La figure 5.1 démontre de façon linéaire, le processus de gestion des dépenses par l’entremise d’un ensemble de pouvoirs de dépenser et de pouvoirs financiers régis par les exigences législatives prévues dans la Loi sur la gestion des finances publiques (LGFP), et, dans le cas du pouvoir d’exécuter une opération, par Services Publics et Approvisionnement Canada.

Les trois premiers éléments sur la figure font partis des pouvoirs de dépenser:

- le pouvoir d’engagement des dépenses; (cette case est encerclée en rouge pour surligner quelle sera le sujet de la section 4.1)

- le pouvoir d’engagement des fonds (article 32 de la LGFP);

- le pouvoir d’exécuter une opération.

Suivant les pouvoirs de dépenser, il y a une exécution du contrat ou de l’accord

Les deux derniers éléments de la figure font partis des pouvoirs financiers:

- le pouvoir d’attestation (article 34 de la LGFP);

- le pouvoir de payer (article 33 de la LGFP).

Suite aux pouvoirs financiers, il y a l’exécution du paiement.

L’engagement des dépenses est le pouvoir d’engager des dépenses ou d’obtenir un bien ou un service qui entraînera la dépense de fonds. Il s’agit de la première étape du processus de dépense. Voici des exemples de dépenses que les ministères peuvent effectuer :

- obtenir des services, des biens ou des travaux de construction qui nécessiteront des dépenses par le truchement d’un marché, d’une offre à commandes, d’un bon de commande, d’un protocole d’entente ou d’une autre entente;

- effectuer des paiements de transfert qui nécessiteront des dépenses sous forme d’accord de contribution ou de subvention;

- autoriser des paiements à titre gracieux;

- embaucher des employés;

- autoriser des déplacements.

Lorsqu’on engage une dépense, il convient de comparer la dépense proposée avec le solde inutilisé du crédit du ministère afin de s’assurer de ce qui suit :

- l’opération prévue concerne une exigence ou un besoin opérationnel légitime;

- il existe un pouvoir qui permet de dépenser des fonds publics pour cette exigence;

- l’opération prévue représente le moyen le plus efficient et le plus économique de répondre aux exigences.

4.2 Pouvoir d’engagement des fonds (article 32 de la LGFP)

Figure 5.2 - Version textuelle

La figure 5.2 est la même que Figure 2 mais sera concentrée sur le pouvoir d’engagement des fonds (article 32 de la LGFP). La case intitulée pouvoir d’engagement des fonds est encerclée en rouge afin de démontrer que ce sujet sera élaboré dans la section 4.2.

La figure 5.2 démontre de façon linéaire, le processus de gestion des dépenses par l’entremise d’un ensemble de pouvoirs de dépenser et de pouvoirs financiers régis par les exigences législatives prévues dans la Loi sur la gestion des finances publiques (LGFP), et, dans le cas du pouvoir d’exécuter une opération, par Services Publics et Approvisionnement Canada.

Les trois premiers éléments sur la figure font partis des pouvoirs de dépenser:

- le pouvoir d’engagement des dépenses;

- le pouvoir d’engagement des fonds (article 32 de la LGFP); (cette case est encerclée en rouge pour surligner quelle sera le sujet de la section 4.2)

- le pouvoir d’exécuter une opération.

Suivant les pouvoirs de dépenser, il y a une exécution du contrat ou de l’accord

Les deux derniers éléments de la figure font partis des pouvoirs financiers:

- le pouvoir d’attestation (article 34 de la LGFP);

- le pouvoir de payer (article 33 de la LGFP).

Suite aux pouvoirs financiers, il y a l’exécution du paiement.

Le pouvoir d’engagement des fonds est le pouvoir de s’assurer, avant de prendre un engagement, qu’un solde non-grevé (voir sous-section 4.2.1 pour plus d’amples renseignements) suffisant est disponible avant de conclure un contrat ou un autre accord.

La décision de procéder à une dépense (pouvoir d’engagement des dépenses) serait prise conjointement avec le pouvoir d’engagement des fonds afin de veiller à ce qu’il y ait des fonds disponibles dans le crédit. Même s’ils sont souvent entrepris en même temps, le pouvoir d’engagement des dépenses et le pouvoir d’engagement des fonds représentent des étapes distinctes :

- la décision de dépenser (le pouvoir d’engagement des dépenses);

- la confirmation que des fonds suffisants sont disponibles (le pouvoir d’engagement des fonds).

Le lecteur trouvera un exemple de liste de vérification pour le pouvoir d’engagement des fonds à l’annexe C.

Le pouvoir d’engagement des fonds comprend les tâches suivantes :

- examiner chaque dépense prévue afin de s’assurer qu’il y a un solde non-grevé suffisant pour couvrir tous les coûts applicables et que les restrictions connexes liées aux politiques sont prises en considération;

- autoriser la dépense prévue avant de conclure un contrat, de prendre une mesure en matière de ressources humaines ou de passer un autre accord, et prendre l’engagement des fonds par rapport au crédit;

- inscrire un engagement des fonds à la valeur prévue et demander conseil au DPF s’il n’est pas pratique d’inscrire les engagements des fonds individuels.

La personne disposant d’une délégation de pouvoir d’engagement des fonds est tenue :

- d’établir, de tenir et de contrôler des dossiers associés au pouvoir d’engagement des fonds conformément au paragraphe 32(2) de la LGFP;

- de s’assurer que les renseignements concernant l’engagement des fonds sont communiqués à la personne disposant d’une délégation du pouvoir d’exécuter une opération.

Toutes les dépenses prévues imputées au crédit d’un ministère, y compris les dépenses dont on recouvrera éventuellement les coûts, doivent être inscrites dans le système financier du ministère. Cette mesure garantit que des fonds sont réservés pour la dépense et que le ministère ne dépense pas plus que les fonds disponibles. L’engagement des fonds constitue un contrôle de gestion financière crucial.

Même si la personne disposant d’une délégation du pouvoir d’engagement des fonds n’est pas nécessairement celle qui saisit les renseignements sur l’engagement dans le système financier, elle reste tenue de s’assurer que cette étape est correctement effectuée.

4.2.1 Solde non grevé

Conformément au paragraphe 32(1) de la LGFP, les ministères doivent s’assurer d’avoir une source de fonds suffisante avant d’engager des dépenses (par exemple, avant de signer un contrat ou de conclure une entente). Le contrôle des engagements financiers est essentiel, car il donne l’assurance que les ministères ne dépassent pas leurs crédits votés.

Le paragraphe 32(1) de la LGFP stipule qu’avant de passer un marché ou une autre entente, il faut vérifier que l’un ou l’autre des soldes ci-après – disponible et non grevé – est suffisant :

- le solde du crédit sur lequel le paiement sera imputé;

- le solde du poste, figurant dans les prévisions de dépenses alors déposées devant la Chambre des communes, à l’égard duquel le paiement se rapportera;

- le solde du montant des engagements, autorisés au titre d’une loi de crédits, à l’égard desquels le paiement se rapportera;

- le solde des recettes perçues ou des recettes estimatives, figurant dans les prévisions de dépenses, sur lesquelles le paiement – autorisé au titre d’une loi de crédits ou de toute autre loi fédérale – sera imputé.

Les ministères doivent prendre en compte les articles a) à d) ci‑dessus avant d’engager des dépenses. Par exemple, lorsqu’un ministère a un solde non grevé insuffisant au titre d’une loi de crédit pour prendre un engagement, l’engagement peut être pris lorsque le poste est affiché dans le budget principal des dépenses, puis déposé à la Chambre des communes (une fois que le budget des dépenses est déposé), et est pris en compte avec le solde de la loi de crédit.

Le montant des engagements autorisés, au point c ci-dessus, figurera dans le libellé de chaque crédit ministériel inscrit dans le projet de loi de crédits pour le Budget des dépenses provisoire à adopter au plus tard le 1er avril. Le Budget des dépenses provisoire devrait prévoir le financement pour les trois premiers mois de l’exercice financier, jusqu’à ce que le Parlement adopte tout le Budget principal des dépenses, qui peut maintenant être déposé après le 1er avril.

La limite d’engagement établie dans le budget provisoire des dépenses permettra aux ministères de prendre des engagements pour les postes (articles a) à d) ci‑dessus) où ils n’ont pas suffisamment de fonds disponibles jusqu’aux crédits votés du budget principal des dépenses.

Le montant des engagements autorisés sera indiqué comme suit :

- Pouvoir de prendre des engagements d’au plus XXX $ au cours de l’exercice aux fins du présent crédit.

L’article d) présente deux composantes clés :

- Les ministères peuvent contracter des engagements en vertu de l’article d) lorsque des recettes estimatives sont établies dans le budget principal des dépenses ou dans le projet de loi de crédits comme dans le cas du budget principal des dépenses. Il est à noter que les recettes estimatives sont déjà incluses dans les limites d’engagement des crédits ministériels qui ont une autorisation de dépenser des revenus.

- Les ministères peuvent également contracter des engagements en vertu de l’article d) en fonction des recettes reçues en sus du montant établi dans le budget des dépenses ou dans le projet de loi de crédits, comme dans le cas du budget provisoire, pourvu que les recettes aient été récoltées et qu’il existe un solde non grevé suffisant.

- Conformément à l’article d) ci‑dessus, si les recettes estimatives prévues dans le budget principal des dépenses sont plus élevées que prévu, un ministère devrait demander une approbation au moyen d’un budget supplémentaire des dépenses pour augmenter les recettes estimatives.

- L’approbation du Conseil du Trésor est requise si un ministère dépasse 125 % du montant estimé des recettes indiqué dans le budget principal des dépenses conformément à la sous‑section 4.10.5 de la Directive sur l’imputation et les autorisations financières spéciales.

Noter que le point c est la conséquence de changements législatifs entrés en vigueur le (le point d était auparavant disponible dans chaque loi de crédits).

4.2.2 Contrôles des engagements des fonds

Les contrôles des engagements des fonds constituent des pratiques de gestion importantes qui font partie intégrante de processus rigoureux de contrôle des crédits, de prévisions ainsi que d’affectation et de réaffectation des ressources de programme. Ces contrôles garantissent que les crédits d’un ministère ne sont pas dépassés. Il est recommandé de normaliser, dans tout le ministère, l’inscription des engagements des fonds et la production de rapports sur ceux‑ci. Cette étape comprend la définition des responsabilités liées aux engagements des fonds et la normalisation du processus d’inscription d’engagements des fonds et de production de rapports sur ceux‑ci.

Il est suggéré de mettre en œuvre les pratiques suivantes :

- un engagement ferme devrait habituellement être inscrit au moment d’engager une dépense;

- au cours d’un processus d’engagement souple, auquel certains ministères ont recours, des fonds sont réservés dans un crédit avant de prendre un engagement ferme de procéder à la dépense. Afin d’éviter les engagements doubles pour la même opération dans le système financier, l’engagement ferme doit faire référence à tout engagement souple préexistant;

- les engagements de fonds devraient être inscrits individuellement. Lorsqu’il n’est pas pratique d’inscrire individuellement des engagements de fonds (par exemple, pour des opérations de faible valeur), le ministère peut demander conseil au DPF et mettre en œuvre des procédures documentées afin de prendre des engagements en vrac;

- les inscriptions comptables liées aux engagements de fonds devraient représenter la valeur des fonds que l’on s’attend à engager et les montants devraient être répartis par période ou par exercice;

- la documentation sur les engagements fermes devrait être enregistrée et conservée de façon à garantir qu’il y a des éléments de preuve vérifiables indiquant quand et pourquoi un engagement de fonds a été créé;

- les employés devraient recevoir une formation suffisante sur les engagements de fonds (une formation ministérielle supplémentaire peut être offerte en plus du cours de l’École de la fonction publique du Canada, le cas échéant).

Afin de soutenir le contrôle lié aux engagements de fonds, le système financier du ministère devrait faire ce qui suit :

- limiter l’accès au personnel autorisé qui est responsable de prendre des engagements de fonds;

- permettre de calculer les engagements des fonds et d’en faire rapport périodiquement au cours de l’exercice et sur plusieurs exercices;

- déterminer les engagements excédentaires ou empêcher qu’ils se produisent;

- tenir à jour et conserver les données sur les engagements de fonds;

- résumer les renseignements pertinents sur les engagements de fonds en vue des rapports à la direction.

Il est important que l’individu qui exerce le pouvoir d’engagement des dépenses et le pouvoir d’engagement des fonds :

- connaisse le crédit disponible avant d’effectuer l’engagement de fonds afin d’éviter de dépasser le budget;

- consigne les engagements de fonds peu de temps après que le pouvoir a été accordé.

En outre, afin de garantir que le crédit est approprié, le budget devrait comprendre des rajustements aux crédits et aux affectations pour l’exercice en cours, lorsque :

- les recettes, soient les crédits nets et les remboursements, sont reçus;

- toute réduction ou toute ressource supplémentaire approuvée par le Conseil du Trésor, le plus tôt possible.

Il est tout aussi important que les engagements de fonds soient contrôlés par rapport aux fonds renouvelablesNote en bas de page 2, de sorte que les paiements, lorsqu’ils sont débités des encaissements, ne dépassent pas la limite du pouvoir de prélèvement.

Si la déclaration des engagements des fonds donne lieu à un dépassement des dépenses par rapport aux crédits du ministère et que ces dépenses ne peuvent pas être gérées au sein du ministère, le DPF ministériel doit en informer le Secrétariat du Conseil du Trésor du Canada.

4.2.3 Autorisation générale

Une autorisation générale est un pouvoir d’engagement des fonds (article 32 de la LGFP) qui sert à réduire le fardeau administratif dans les cas suivants :

- la dépense présente un faible risque;

- la valeur de l’opération est considérée comme faible par le ministère;

- l’opération est répétitive;

- un remboursement peut être obtenu s’il se produit une erreur de paiement.

Une autorisation générale est habituellement accordée au début de l’exercice pour les opérations répétitives qui se produisent pendant l’année (par exemple, un service de télévision par câble coûtant 100 $ par mois qui entraîne un engagement total de 1 200 $).

Outre les exigences normales liées au pouvoir d’engagement des dépenses et au pouvoir d’engagement des fonds, l’autorisation générale devrait également préciser :

- le type de paiement;

- le bénéficiaire;

- le montant maximal;

- les dates de début et de fin de l’autorisation générale, qui ne peuvent chevaucher des exercices;

- le code financier.

L’autorisation générale devrait être autorisée par la personne disposant du pouvoir délégué. Il est conseillé de documenter la justification de l’autorisation générale en utilisant les critères énoncés ci‑dessus. Les documents relatifs à l’autorisation générale devraient être conservés par le ministère et être annexés manuellement ou électroniquement pour chaque opération envoyée en vue d’un paiement (dans l’exemple ci‑dessus, chaque mois, un paiement en vertu de l’article 34 est effectué, de l’ordre de 100 $, réduisant ainsi le solde disponible dans l’autorisation générale).

4.3 Pouvoir d’exécuter une opération

Figure 5.3 - Version textuelle

La figure 5.3 est la même que Figure 2 mais sera concentrée sur le pouvoir d’exécuter une opération. La case intitulée pouvoir d’exécuter une opération fonds est encerclée en rouge afin de démontrer que ce sujet sera élaboré dans la section 4.3.

La figure 5.3 démontre de façon linéaire, le processus de gestion des dépenses par l’entremise d’un ensemble de pouvoirs de dépenser et de pouvoirs financiers régis par les exigences législatives prévues dans la Loi sur la gestion des finances publiques (LGFP), et, dans le cas du pouvoir d’exécuter une opération, par Services Publics et Approvisionnement Canada.

Les trois premiers éléments sur la figure font partis des pouvoirs de dépenser:

- le pouvoir d’engagement des dépenses;

- le pouvoir d’engagement des fonds (article 32 de la LGFP);

- le pouvoir d’exécuter une opération. (cette case est encerclée en rouge pour surligner quelle sera le sujet de la section 4.3)

Suivant les pouvoirs de dépenser, il y a une exécution du contrat ou de l’accord

Les deux derniers éléments de la figure font partis des pouvoirs financiers:

- le pouvoir d’attestation (article 34 de la LGFP);

- le pouvoir de payer (article 33 de la LGFP).

Suite aux pouvoirs financiers, il y a l’exécution du paiement.

Le pouvoir d’exécuter une opération correspond au pouvoir légal de conclure des contrats, notamment d’effectuer des achats par carte d’achat, et d’approuver les droits légaux.

Le pouvoir d’exécuter une opération comporte les aspects suivants :

- confirmer que l’outil d’approvisionnement choisi est celui qui convient le mieux à la dépense proposée;

- confirmer qu’un engagement de fonds a été pris pour la dépense prévue;

- confirmer que le pouvoir d’engagement des fonds a été exercé et signé par l’autorité appropriée;

- déterminer le poste chargé de l’attribution du pouvoir d’exécuter une opération permettant de conclure des marchés et de gérer l’approvisionnement ou l’accord. Le titulaire de ce poste est responsable des modalités du contrat. Le pouvoir peut être géré à l’interne par un gestionnaire de budget ou par un agent de passation des marchés et d’approvisionnement, selon le pouvoir requis et le type d’outil d’approvisionnement utilisé;

- accorder l’autorisation d’aller de l’avant une fois que les activités ci‑dessus ont été réalisées.

Une personne ne devrait pas exercer à la fois le pouvoir d’exécuter une opération et le pouvoir d’attestation (article 34 de la LGFP) pour la même opération, à moins que le ministère considère cette opération comme une opération à faible risque ou de faible valeur. Ces exceptions tiennent compte du fait que les ministères ne peuvent pas toujours séparer les tâches associées au pouvoir d’exécuter une opération et celles associées au pouvoir d’attestation, et qu’ils peuvent utiliser des contrôles compensatoires afin de veiller à l’intégrité du paiement. Voir la section 3.6 de ce guide afin d’obtenir plus d’information pour la séparation des tâches.

La délégation de ce pouvoir est assujettie à des limites d’ordre juridique ou stratégique. À titre d’exemple, l’instrument de délégation pour l’acquisition de biens est fourni par Services publics et Approvisionnement Canada, tandis que c’est le Conseil du Trésor qui détermine les limites stratégiques pour les marchés de biens et services et les accords de paiement de transfert. Les marchés doivent respecter ce qui suit :

- la LGFP;

- le Règlement sur les marchés de l’État;

- les politiques du Conseil du Trésor, notamment la Politique sur les marchés;

- les politiques et les pratiques ministérielles;

- les obligations du gouvernement fédéral aux termes des accords commerciaux internationaux et intérieurs;

- les ententes sur la revendication territoriale globale.

4.4 Pouvoir d’attestation (article 34 de la LGFP)

Figure 5.4 - Version textuelle

La figure 5.4 est la même que Figure 2 mais sera concentrée sur le pouvoir d’attestation (article 34 de la LGFP). La case intitulée pouvoir d’attestation est encerclée en rouge afin de démontrer que ce sujet sera élaboré dans la section 4.4.

La figure 5.4 démontre de façon linéaire, le processus de gestion des dépenses par l’entremise d’un ensemble de pouvoirs de dépenser et de pouvoirs financiers régis par les exigences législatives prévues dans la Loi sur la gestion des finances publiques (LGFP), et, dans le cas du pouvoir d’exécuter une opération, par Services Publics et Approvisionnement Canada.

Les trois premiers éléments sur la figure font partis des pouvoirs de dépenser:

- le pouvoir d’engagement des dépenses;

- le pouvoir d’engagement des fonds (article 32 de la LGFP);

- le pouvoir d’exécuter une opération.

Suivant les pouvoirs de dépenser, il y a une exécution du contrat ou de l’accord

Les deux derniers éléments de la figure font partis des pouvoirs financiers:

- le pouvoir d’attestation (article 34 de la LGFP); (cette case est encerclée en rouge pour surligner quelle sera le sujet de la section 4.4)

- le pouvoir de payer (article 33 de la LGFP).

Suite aux pouvoirs financiers, il y a l’exécution du paiement.

Le pouvoir d’attestation correspond au pouvoir de certifier, avant un paiement portant sur l’exécution de travaux, la fourniture de biens ou de services, que :

- les travaux ont été exécutés, les biens ont été fournis ou les services ont été rendus;

- les modalités du contrat ou de l’accord ont été respectées, y compris le prix, la quantité et la qualité;

- le bénéficiaire a droit ou est admissible au paiement.

Tous les paiements et les règlements interministériels devraient faire l’objet d’une vérification des comptes conformément à l’article 34 de la LGFP. La vérification des comptes vise à vérifier que :

- dans les cas d’un paiement anticipé ou d’un paiement proportionnel, ledit paiement constitue une exigence du contrat;

- le prix facturé est conforme au contrat ou à la modification contractuelle autorisée;

- le prix est raisonnable, dans des circonstances exceptionnelles où les prix ne sont pas précisés dans le contrat ou l’accord;

- le bénéficiaire a droit ou est admissible au paiement;

- les renseignements sur le bénéficiaire sont exacts et complets;

- les codes financiers ont été fournis et ils sont exacts et complets;

- le ministère est autorisé à effectuer le paiement (c’est-à-dire que l’on s’est conformé à la totalité des lois et des règlements, des décrets en conseil, des instruments de politique et des autres obligations juridiques qui s’appliquent) dans le respect de l’instrument de délégation du ministère;

- l’opération est exacte, ce qui suppose notamment de vérifier que :

- le montant payé n’a pas déjà été payé;

- les remises ont été déduites et les notes de crédit ont été appliquées;

- les frais non admissibles ont été supprimés;

- le total de la facture ou de la réclamation a été calculé correctement;

- les taxes de vente ont été appliquées adéquatement;

- l’impôt sur le revenu et les charges salariales sont retenus, remis et déclarés à l’autorité fiscale concernée (l’Agence du revenu du Canada ou Revenu Québec) conformément aux lois fédérales et provinciales de l’impôt sur le revenu;

- l’impôt sur le revenu pour les paiements à des non‑résidents, des fournisseurs de contrats de service et pour les contrats de biens et services combinés est retenu, versé et déclaré à l’autorité fiscale concernée conformément aux lois fédérales et provinciales de l’impôt sur le revenu;

- les paiements aux fournisseurs de contrats de service canadiens et pour les contrats de biens et de service combinés sont déclarés à l’Agence du revenu du Canada conformément à la loi fédérale de l’impôt sur le revenu;

- la valeur totale du marché n’est pas dépassée si le paiement est un paiement d’étape;

- la facture est un document original ou une copie certifiée de l’original;

- les documents sont complets (c’est-à-dire qu’il y a des preuves tangibles que le processus de vérification a eu lieu, de façon électronique ou non).

Il est important d’utiliser une liste de contrôle si le processus de vérification des comptes a changé, ou s’il y a eu précédemment de multiples erreurs répétitives lors de la vérification des comptes. La liste de contrôle permet de normaliser les attentes et l’exécution de la vérification des comptes dans un ministère. Dans le cas d’autorisation électronique, il est possible, dans le logiciel, de présenter la liste de vérification sous la forme d’une fenêtre « contextuelle ». Le lecteur trouvera à l’annexe D un exemple de liste de vérification pour le pouvoir d’attestation.

Les signatures, qu’elles soient écrites ou électroniques, de la personne à laquelle des pouvoirs d’attestation ont été délégués doivent être authentifiées avant ou après le traitement de l’opération. Il faut enregistrer la date à laquelle le pouvoir est accordé et la signature de la personne autorisée, qu’elle soit faite physiquement ou électroniquement. Grâce à ces renseignements, le ministère est mieux à même d’authentifier le pouvoir délégué de la personne.

Il est recommandé que les employés reçoivent une formation suffisante sur l’attestation et la vérification des comptes. Une formation ministérielle supplémentaire peut être offerte au besoin, en plus de celle offerte par l’École de la fonction publique du Canada.

4.4.1 Vérification des comptes avant paiement et vérification des comptes après paiement

Les ministères doivent effectuer une vérification des comptes avant paiement ou une vérification des comptes après paiement. Même si les ministères sont encouragés à mener une vérification des comptes avant d’effectuer un paiement ou un règlement interministériel (vérification des comptes avant paiement), il est permis de mener l’examen après le paiement ou le règlement interministériel (vérification des comptes après paiement) dans les situations où le risque est moyen ou faible (par exemple, les paiements mensuels pour le rapprochement des cartes d’achat effectué au niveau du ministère). De plus amples détails sur cette approche suivent.

4.4.1.1 Vérification des comptes avant paiement

L’article 34 de la LGFP prévoit que l’on vérifie les comptes avant de procéder au paiement afin de s’assurer que :

- les paiements et les règlements interministériels correspondent à des travaux qui ont été effectués;

- les biens ont été fournis ou les services ont été rendus;

- les modalités pertinentes du marché ou de l’accord ont été respectées;

- l’opération est exacte;

- les pouvoirs connexes sont exercés conformément au tableau de délégation.

Différentes catégories de risques sont associées aux opérations. Les opérations à risque élevé sont examinées complètement avant que le pouvoir de payer soit exercé et qu’un paiement soit demandé.

4.4.1.2 Vérification des comptes après paiement

La vérification des comptes est effectuée lorsqu’on estime que le paiement est raisonnable en vertu des critères suivants :

- la facture provient d’un fournisseur ou d’un bénéficiaire établi présentant un bilan de rendement uniforme, et il existe une relation établie et continue;

- il est simple d’obtenir un remboursement auprès du fournisseur ou du bénéficiaire ou de rajuster un paiement futur qui lui est destiné;

- la facture ou la demande du fournisseur ou du bénéficiaire ne semble pas renfermer d’importantes inexactitudes.

Dans le cas des règlements interministériels, le ministère débiteur devrait avoir mis en place des processus opérationnels fondés sur le risque afin de s’assurer que la vérification des comptes et le pouvoir d’attestation par le responsable possédant le pouvoir délégué sont exercés en temps opportun.

Comme dans le cas de la vérification avant paiement, la vérification des comptes après paiement vise à garantir que :

- les paiements et les règlements interministériels correspondaient à des travaux qui ont été effectués;

- les biens ont été fournis ou les services ont été rendus;

- les modalités du contrat ou de l’accord concerné ont été respectées;

- l’opération est exacte;

- les pouvoirs connexes sont exercés conformément au tableau de délégation.

Pour les ministères, une bonne pratique consiste à consigner leurs procédures de vérification des comptes après paiement. La documentation devrait inclure une description de l’approche et de la méthodologie utilisées, ainsi que le raisonnement qui explique le traitement de paiements et de règlements interministériels particuliers qui sont examinés après paiement.

Il est recommandé de soumettre régulièrement à la direction et au DPF des rapports présentant les résultats de la vérification des comptes après paiement afin de cerner les erreurs systémiques et de suivre les taux d’erreur. Si des erreurs critiques se produisent ou si les taux d’erreurs commencent à dépasser les niveaux de tolérance acceptés du ministère, il convient de revoir le plan d’examen des paiements lié à l’évaluation des risques afin de tenir compte du risque d’erreur accru. En cas d’erreurs critiques susceptibles d’avoir des répercussions sur les rapports financiers du ministère, il convient de présenter une demande de recouvrement et d’effectuer un ajustement comptable, s’il y a lieu.

4.4.2 Processus de renvoi hiérarchique en cas d’erreurs

Si une erreur dans le pouvoir d’attestation est relevée, il faut prendre des mesures correctives :

- si le paiement n’a pas déjà été effectué, l’opération ne devrait pas être approuvée aux fins de paiement et devrait être retournée à la personne possédant le pouvoir d’attestation;

- si le paiement a déjà eu lieu, des mesures devraient être prises afin de corriger le paiement erroné avec le bénéficiaire. Une correction comptable sera nécessaire.

Dans tous les cas, il est recommandé de conserver des renseignements concernant l’erreur aux fins d’évaluation du processus.

À titre de bonne pratique, il est recommandé aux ministères d’élaborer un processus de renvoi hiérarchique en fonction de leur tolérance au risque. Il est souhaitable d’indiquer à la personne qui a exercé le pouvoir d’attestation qu’une erreur a été commise et de prendre des mesures correctives afin que cette erreur ne se reproduise pas. Si l’erreur se répète, il convient de passer à d’autres types de mesures, notamment en faisant intervenir le superviseur direct de la personne, le directeur général de la direction ou du programme, le sous‑ministre adjoint et, ultérieurement, le DPF avec les procédures de révocation dans la section 3.13 du présent guide devraient être considérées.

4.5 Pouvoir de payer (article 33 de la LGFP)

Figure 5.5 - Version textuelle

La figure 5.5 est la même que Figure 2 mais sera concentrée sur le pouvoir de payer (article 33 de la LGFP). La case intitulée pouvoir de payer est encerclée en rouge afin de démontrer que ce sujet sera élaboré dans la section 4.5.

La figure 5.5 démontre de façon linéaire, le processus de gestion des dépenses par l’entremise d’un ensemble de pouvoirs de dépenser et de pouvoirs financiers régis par les exigences législatives prévues dans la Loi sur la gestion des finances publiques (LGFP), et, dans le cas du pouvoir d’exécuter une opération, par Services Publics et Approvisionnement Canada.

Les trois premiers éléments sur la figure font partis des pouvoirs de dépenser:

- le pouvoir d’engagement des dépenses;

- le pouvoir d’engagement des fonds (article 32 de la LGFP);

- le pouvoir d’exécuter une opération.

Suivant les pouvoirs de dépenser, il y a une exécution du contrat ou de l’accord

Les deux derniers éléments de la figure font partis des pouvoirs financiers:

- le pouvoir d’attestation (article 34 de la LGFP);

- le pouvoir de payer (article 33 de la LGFP). (cette case est encerclée en rouge pour surligner quelle sera le sujet de la section 4.5)

Le pouvoir de payer correspond au pouvoir de faire des demandes de paiement. Les personnes qui exercent le pouvoir de payer doivent s’assurer qu’aucune demande ne soit faite lorsque :

- le paiement donnerait lieu à une imputation irrégulière sur un crédit;

- le paiement entraînerait une dépense supérieure au crédit;

- le paiement entraînerait une réduction du solde du crédit à un niveau insuffisant pour l’exécution des autres engagements de fonds;

- la facture est inexacte.

Un examen limité des opérations à risque moyen et faible devrait également être effectué avant d’exercer le pouvoir de payer, pour s’assurer que les principaux renseignements sont présents avant le paiement. Un examen limité pourrait consister à confirmer ce qui suit :

- la vérification des comptes (article 34 de la LGFP) par une personne ayant un pouvoir délégué a eu lieu;

- les renseignements sur le bénéficiaire sont exacts;

- le paiement ne conduira pas à une imputation irrégulière sur le crédit.

4.5.1 Pouvoir de payer fondé sur le risque