Secrûˋtariat du Conseil du Trûˋsor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVû - Rapports sur le rendement : Guide des bonnes pratiques 2011

Cette page a ûˋtûˋ archivûˋe.

Cette page a ûˋtûˋ archivûˋe.

Information archivûˋe dans le Web

Information archivûˋe dans le Web û ô des fins de consultation, de recherche ou de tenue de documents. Cette derniû´re nãa aucunement ûˋtûˋ modifiûˋe ni mise û ô jour depuis sa date de mise en archive. Les pages archivûˋes dans le Web ne sont pas assujetties aux normes qui sãappliquent aux sites Web du gouvernement du Canada. Conformûˋment û ô la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange û ô la page ô¨ Contactez-nous ô£.

Se fonder sur la SGRR pour produire des rapports

En ce qui concerne l’information sur le rendement, qu’elle soit de nature financière ou non, la SGRR constitue une approche commune pour la collecte, la gestion et la présentation de l’information. Elle propose aussi une base normalisée pour les activités de planification, de gestion et de présentation des rapports. Il s’agit d’une organisation logique des programmes qui sont exécutés (l’AAP) et des avantages que les ministères s’emploient à offrir aux Canadiens (les résultats stratégiques). Un des facteurs importants du succès de la Politique sur la structure de la gestion, des ressources et des résultats est l'élaboration de systèmes permettant de fournir des renseignements fiables et crédibles sur le rendement, comme indiqué dans le cadre de mesure du rendement (CMR).

L’information sur le rendement présentée dans le rapport doit l’être dans le contexte des activités de programme et de la façon dont celles-ci contribuent au progrès réalisé dans l’atteinte des résultats stratégiques. Les rapports sur une sous-activité importante sont acceptables s’ils sont abordés dans le contexte d’un rapport sur le rendement d’une activité de programme (et soutiennent ce rapport).

Si les rapports sont présentés en fonction de la SGRR, les parlementaires peuvent suivre l’évolution de la situation, depuis les plans jusqu’aux dépenses et aux résultats réels.

Bonne pratique: Se fonder sur la SGRR pour établir les rapports

Pourquoi s'agit-il d'une bonne pratique? La structure globale des rapports est l'AAP. L'organisme inclut des indicateurs et objectifs de rendement des activités de programme tirés de sa SGRR approuvée. Les indicateurs et objectifs de rendement mesurent les progrès réalisés afin d'assurer le succès de l'activité de programme.

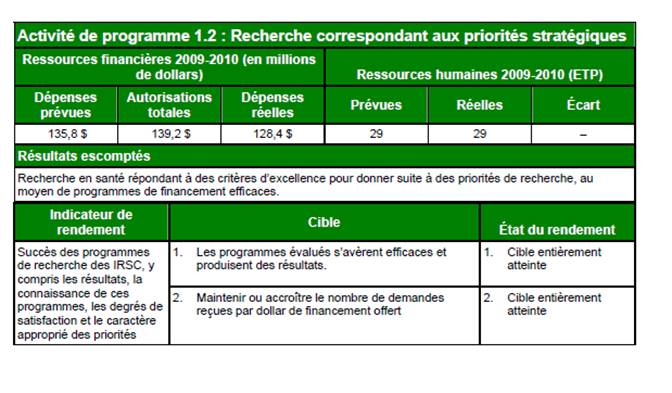

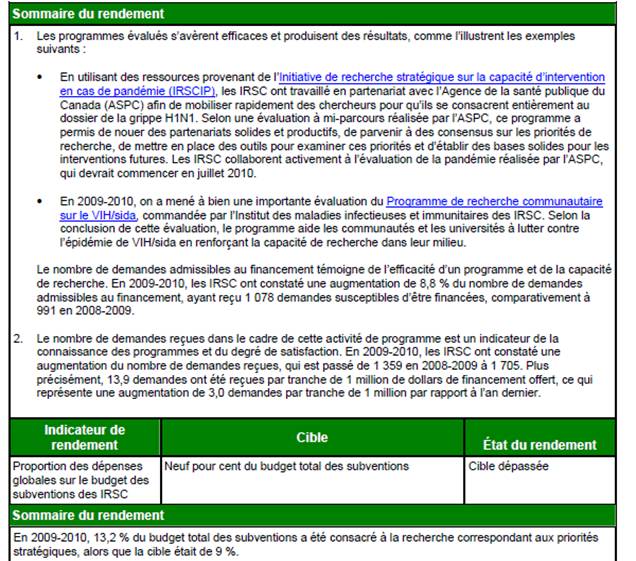

Exemple d'une bonne pratique : RMR 2009-2010 des Instituts de recherche en santé du Canada

Bonne pratique (exemple 2) : Se fonder sur la SGRR pour établir les rapports (analyse des tendances).

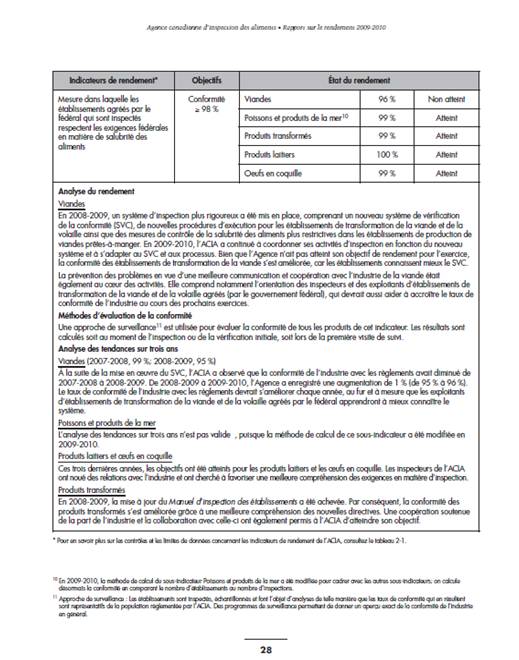

Pourquoi s'agit-il d'une bonne pratique? Le RMR fournit une analyse rigoureuse du rendement fondée sur le cadre de mesure du rendement à l'appui (pages 28 et 29), qui comprend des analyses des tendances triennales.

Exemple d'une bonne pratique : RMR 2009-2010 de l'Agence canadienne d'inspection des aliments

Faire état des aspects positifs et négatifs du rendement

Une présentation équilibrée améliore la crédibilité des rapports. En outre, le fait de rendre compte à la fois des aspects positifs et des aspects négatifs du rendement respecte l’esprit de la présentation de l’information sur le rendement, c’est-à-dire fournir l’information nécessaire à un examen attentif et à la prise de décision.

L’information sur le rendement n’est pas présentée équitablement si elle se limite aux succès obtenus et qu’elle minimise, ou même évite, la présentation des activités qui ne se sont pas déroulées comme prévu. Afin que les rapports soient justes, il ne faut pas omettre d’information importante. Dans l’analyse des résultats obtenus, il faut faire état de ce qui s’est déroulé comme prévu aussi bien que des choses qui ne se sont pas déroulées comme prévu, mais dont les risques ont été atténués. Il faut parler des résultats qui n’ont pas été obtenus, et expliquer comment et pourquoi les plans ne se sont pas réalisés comme prévu. Il est important également d’expliquer comment le ministère s’inspire des résultats à la fois positifs et négatifs pour apporter des correctifs et des améliorations en vue d’atteindre ses objectifs stratégiques. Les constatations découlant des évaluations constituent d’importantes sources d’information dans l’élaboration de ces explications.

Bonne pratique : Faire état des aspects positifs et négatifs du rendement

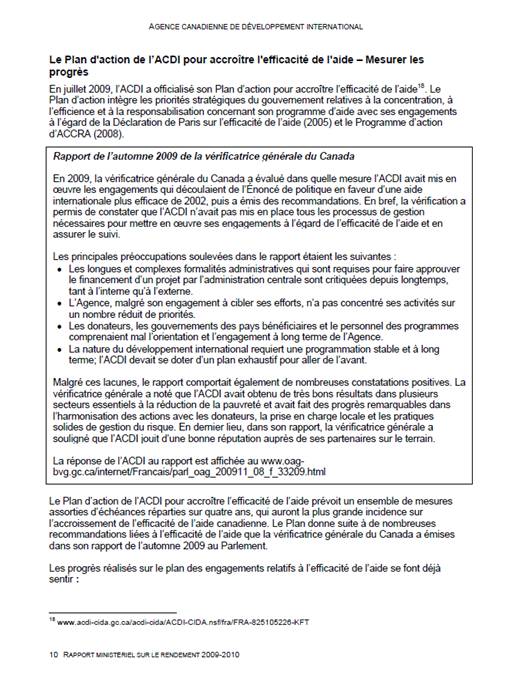

Pourquoi s'agit-il d'une bonne pratique? L'examen du rendement figurant dans le RMR reflète une approche transparente en matière de production des rapports. Une discussion (page 10) des lacunes et des résultats de la vérification apparaît au début de la section.

Exemple d'une bonne pratique : RMR 2009-2010 de l'Agence canadienne de développement international