Secrétariat du Conseil du Trésor du Canada

www.sct-tbs.gc.ca

Liens de la barre de menu commune

Fil d'Ariane

ARCHIVÉ - Rapports sur le rendement : Guide des bonnes pratiques 2011

Cette page a été archivée.

Cette page a été archivée.

Information archivée dans le Web

Information archivée dans le Web à des fins de consultation, de recherche ou de tenue de documents. Cette dernière n’a aucunement été modifiée ni mise à jour depuis sa date de mise en archive. Les pages archivées dans le Web ne sont pas assujetties aux normes qui s’appliquent aux sites Web du gouvernement du Canada. Conformément à la Politique de communication du gouvernement du Canada, vous pouvez demander de recevoir cette information dans tout autre format de rechange à la page « Contactez-nous ».

Présenter de l’information sur le rendement qui est factuelle, vérifiable de façon indépendante et fondée sur des éléments probants

La discussion sur le rendement du ministère, il faut s’appuyer sur des données factuelles, indépendamment vérifiables et fondées sur des éléments probants. Un rapport équilibré fondé sur des éléments probants permet de tirer des conclusions réalistes au sujet du rendement du ministère, et les lecteurs peuvent ainsi croire en la justesse des conclusions.

Afin que les lecteurs aient confiance dans la méthodologie et les données qui sont utilisées pour justifier le rendement qui fait l’objet du rapport, il faut donner une indication de la validité et de la crédibilité des données utilisées. À cette fin, il suffit d’indiquer la source de l’information, surtout s’il y a des graphiques ou des tableaux. Il est également important d’expliquer brièvement les mesures prises pour assurer la fiabilité des données sur lesquelles le rapport est fondé, que ce soit des données provenant de sources internes ou encore de données recueillies auprès de partenaires extérieurs. Les données qualitatives et les données quantitatives sont des sources d’information valables sur le rendement. Il faudrait également signaler les limites ou les problèmes concernant les données sous-jacentes, ou faire les mises en garde nécessaires pour encadrer ces discussions.

Il est essentiel, pour établir la crédibilité, de mentionner les sources des données (de l’information). Les lecteurs peuvent ainsi confirmer directement le contenu du rapport ou savoir où aller pour approfondir ces données.

Par exemple, lors de la présentation de données de sondage dans les rapports sur le rendement, offrir de l’information sur la qualité et les limites des résultats du sondage aide à justifier les affirmations en matière de rendement — l’importance de cette mesure est soulignée dans le Rapport de la vérificatrice générale du Canada de novembre 2005, Chapitre 2 — La qualité et la communication des résultats des sondages.

Les conclusions présentées dans les rapports d’évaluation et de vérification approuvés sont acceptées comme des sources d’analyse du rendement importantes et crédibles. Il faut mentionner les constatations importantes, expliquer leur relation avec le rendement du ministère et indiquer les prochaines mesures à prendre pour améliorer les résultats ministériels.

Bonne pratique : Présenter l'information sur le rendement de façon factuelle, vérifiable de façon indépendante et fondée sur des éléments probants (utiliser les conclusions des vérifications et des évaluations dans l’analyse du rendement ).

Pourquoi s'agit-il d'une bonne pratique? Le RMR contient de nombreux renvois aux évaluations et aux examens de la gestion interne. Les résultats de l'évaluation sont étudiés afin d'améliorer l'exécution des programmes.

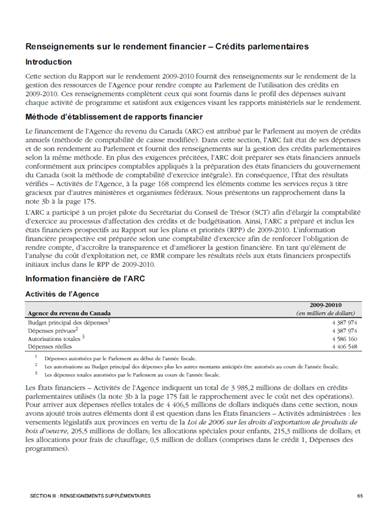

Exemple d'une bonne pratique : RMR 2009-2010 de l'Agence de promotion économique du Canada atlantique

Bonne pratique (exemple 2): Présenter de l'information (données) sur le rendement qui est factuelle, vérifiable de façon indépendante et fondée sur des éléments probants.

Pourquoi s'agit-il d'une bonne pratique? Le RMR divulgue le degré d'assurance qui entoure la fiabilité et la pertinence de l'information sur le rendement. Le lecteur comprend clairement où et comment l'information a été obtenue. Le RMR indique les sources de données et signale les restricitons ou problèmes concernant les données sous-jacentes sont signalés.

Exemple d'une bonne pratique : RMR 2009-2010 d'Industrie Canada

Présenter des tableaux financiers informatifs

Dans le cadre d’un rapport sur le rendement, il est essentiel de montrer le lien entre les ressources et les résultats (question sur laquelle on reviendra sous le Principe 4); par conséquent, il est essentiel, pour rendre des comptes au Parlement, que les tableaux financiers (qui font état des ressources) soient une représentation fidèle et minutieuse de la réalité. En outre, les tableaux financiers illustrent le lien avec les affectations attribuées aux ministères dans le cadre de l’examen des crédits. Le contenu, la mise en page et le format des tableaux financiers doivent être clairs et faciles à comprendre et à interpréter, contribuant ainsi à la convivialité du rapport.

Le contenu des tableaux financiers devrait être étayé par une analyse qui figure immédiatement après. Tout comme les tableaux devraient être faciles à comprendre et à interpréter, les explications de leur contenu devraient être claires, simples et efficaces de sorte qu’un profane puisse interpréter l’information et faire des liens entre les ressources et les résultats, et ainsi tirer des conclusions éclairées.

Le rapport devrait aussi comprendre un hyperlien menant le lecteur directement aux états financiers du Ministère.

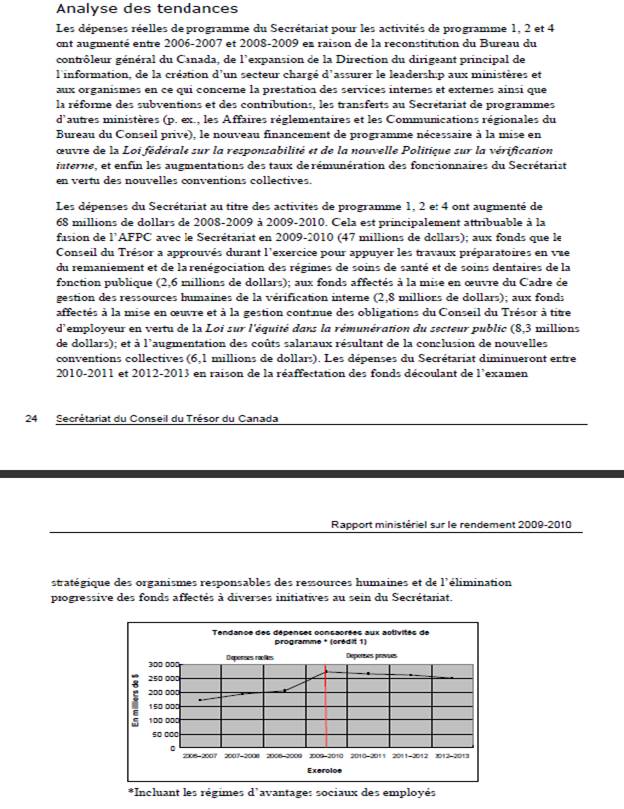

Bonne pratique : Présenter des tableaux financiers informatifs dans le rapport sur le rendement (et expliquer les variations).

Pourquoi s'agit-il d'une bonne pratique? Les tableaux financiers de ce RMR sont présentés clairement et ils sont faciles à comprendre. Ils comprennent également une discussion des tendances financières qui se dégagent après analyse des données. Les explications offertes aident à intégrer les tableaux financiers aux discussions du rapport sur le rendement non financier. Somme toute, l'information financière est à la base du rendement non financier.

Exemple d'une bonne pratique : RMR 2009-2010 du Secrétariat du Conseil du Trésor du Canada

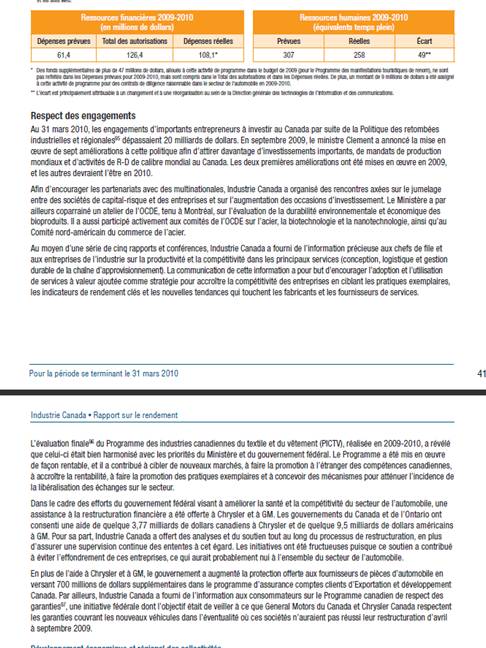

Bonne pratique (exemple 2): Présenter des tableaux financiers informatifs (faits saillants financiers).

Pourquoi s'agit-il d'une bonne pratique? Tous les tableaux de dépenses et données financières du rapport sont clairs, et les écarts dans le profil de dépenses figurant aux pages 26 à 28 sont bien expliqués. Le texte à l'appui des tableaux et graphiques est suffisamment détaillé pour faire bien comprendre la situation financière de l'organisme et le coût de ses opérations. Par exemple, le rapport précise les facteurs au niveau du programme qui ont influencé les changements dans le coût des opérations (pages 65 à 67). Le RMR comprend également une analyse des coûts des opérations dans le contexte d'une comparaison avec les états financiers axés sur l'avenir.

Exemple d'une bonne pratique : RMR 2009-2010 de l'Agence du revenu du Canada